Et qu'est-ce que cela signifie pour votre stratégie de placement?

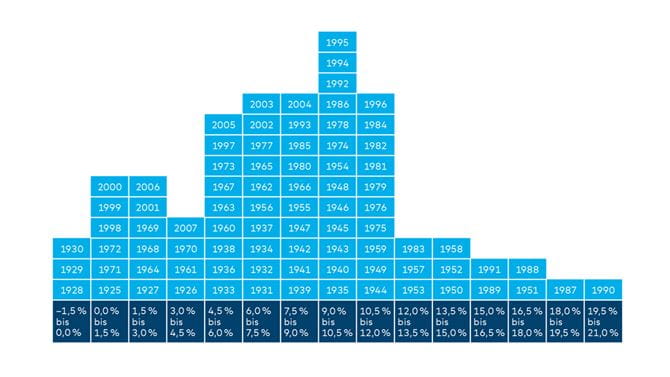

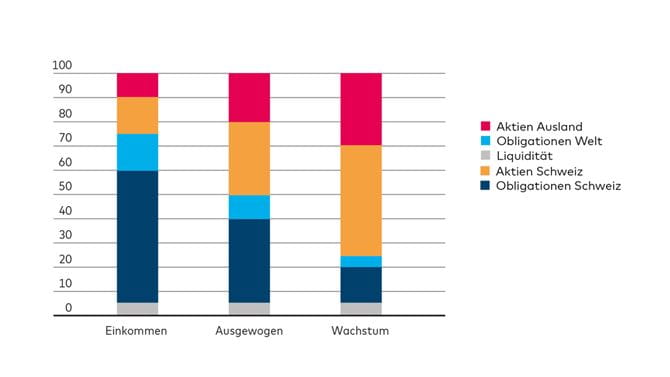

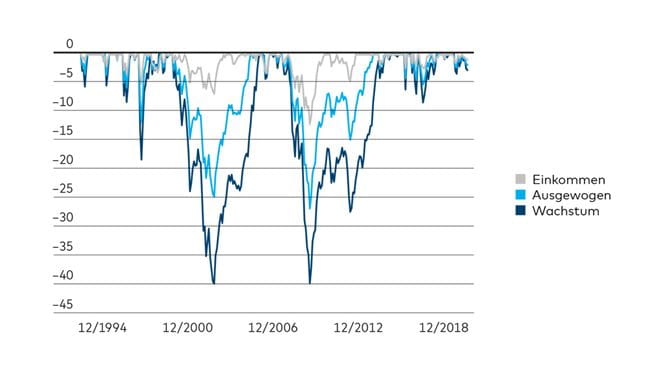

La stratégie «Revenu», largement axée sur les obligations, est recommandée aux investisseurs ayant une capacité et/ou une propension à prendre des risques limités. Les données historiques basées sur un backtest font état d’un rendement moyen de 4,5% par an depuis 1994 pour cette stratégie, avec des pertes passagères plafonnées à 12,2%. Si on a investi au pire moment, c’est-à-dire juste avant le début de la chute des cours, il a fallu composer avec des pertes pendant un maximum de deux ans et quatre mois.

Aux investisseurs présentant une capacité et/ou une propension à prendre des risques moyennes, nous préconisons la stratégie «Équilibré», qui prévoit un bon équilibre entre actions et obligations. Au cours des 24 dernières années, cette stratégie aurait généré un rendement de 5,3% par an. Avec 26,9%, la perte maximale depuis le dernier plus-haut a été plus de deux fois supérieure à celle enregistrée dans le cadre de la stratégie «Revenu». La période de souffrance maximale d’un plus-haut à l’autre a par ailleurs duré plus de deux fois plus longtemps qu’avec la stratégie «Revenu», en atteignant cinq ans et sept mois.

Les investisseurs qui se sont fixé comme priorité l’accroissement de la valeur de leurs placements à long terme et qui peuvent encaisser de fortes fluctuations ont tout intérêt à opter pour la stratégie «Croissance», qui privilégie les actions. C’est la stratégie qui s’est avérée la plus payante ces 24 dernières années, avec un rendement annuel de 6,0%. Durant cette période, la différence par rapport à la stratégie «Revenu» s’est cumulée à 44%. Entretemps, il y a néanmoins eu des phases de repli temporaire de 40%. Il a donc fallu des nerfs solides et de l’endurance. La phase de perte maximale par rapport au pic intermédiaire (entre mai 2007 et novembre 2013) a finalement duré six ans et quatre mois.

Dans notre scénario principal pour 2019, nous nous attendons à un ralentissement mondial de la croissance. Cependant, un scénario plus favorable impliquant la poursuite d’une solide dynamique de croissance et, partant, des rendements plus élevés ne peut être écarté, tout comme celui d’un essoufflement de la croissance avec des réactions nettement négatives du marché. Nous attribuons intuitivement une probabilité de 30% à cette dernière éventualité. Dans de telles circonstances, il est important de ne pas perdre son sang-froid face à des pertes passagères et de maintenir une orientation à long terme. Les stratégies largement axées sur les actions continueront d’exiger à l’avenir une certaine patience de la part des investisseurs, mais ces derniers seront dédommagés dans la durée. Ceux qui n’ont pas cette propension à prendre des risques doivent vérifier s’ils ont choisi la bonne stratégie. Nous conseillons donc à tous les investisseurs de faire

au plus tôt le point sur leur situation personnelle. Nos conseillers et conseillères sont à votre écoute.