Tu désires épargner pour ta prévoyance, mais ne sais comment? Avec Zak, c'est très simple.

Oups, une erreur est survenue!

Veuillez réessayer ultérieurement.

Épargne en bénéficiant d'un avantage fiscal dans l'optique de tes vieux jours - soit par le biais d'un compte, soit en investissant dans des titres.

Oups, une erreur est survenue!

Veuillez réessayer ultérieurement.

Désires-tu connaître la stratégie de placement optimale pour toi, la meilleure manière de commencer à épargner au titre de ta prévoyance-vieillesse, y.c. sous forme de petits montants, ou le revenu que tu peux espérer à la retraite?

Avec l'épargne en titres liée à la prévoyance, tu investis ton capital dans des entreprises faisant preuve d'un comportement responsable et assumes une dimension éthique, écologique et sociale. Tu soutiens des entreprises ou organisations agissant dans le sens d'un développement durable, qui ménagent leurs ressources, traitent leurs collaborateurs avec équité et misent sur des produits et services innovants.

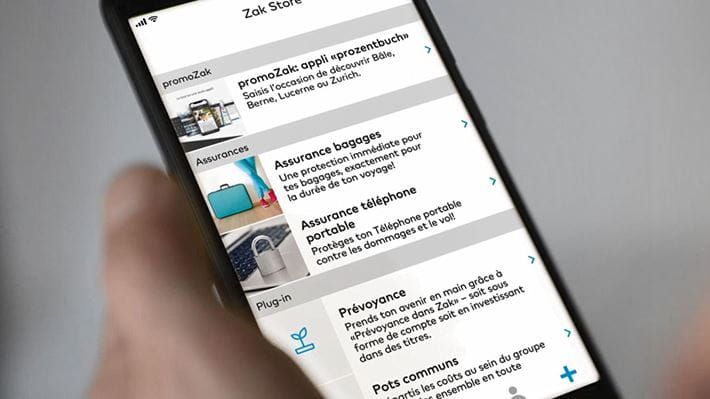

Activer le plug-in «Prévoyance» dans le Zak Store.

Choisis entre «Compte de prévoyance 3» et «Épargne en titres liée à la prévoyance»**

Signer confortablement les documents d'ouverture dans l'appli via mTAN

Virer de l'argent sur ton compte de prévoyance 3.

Actuellement, les taux sont très bas et les rendements des comptes de prévoyance classiques faibles. Avec des titres, comparé au compte d'épargne, tu as l'opportunité de réaliser un meilleur rendement, en courant cependant un plus grand risque. Mets à profit ta durée de placement à long terme pour compenser des fluctuations à court terme et bénéficier au fil des années de plus grandes opportunités de rendement.

Savais-tu qu'à la Banque Cler, même en dehors de «Prévoyance dans Zak», tu pouvais investir dans des titres dès 1 franc et bénéficier d'une gestion de fortune professionnelle? Car nous estimons que tout le monde doit avoir la possibilité de placer son argent de façon professionnelle et d’exploiter des opportunités de rendement offertes par les marchés financiers.

Ces données revêtent uniquement une visée publicitaire. Pour les fonds stratégiques, nous renvoyons au prospectus et au Document d'Informations Clés. Vous pouvez vous les procurer gratuitement sur notre site internet sous cler.ch de même que sous forme papier dans toutes les succursales de la Banque Cler, auprès de la direction du fonds ou de la banque dépositaire.