Cosa significa congiuntura?

Per congiuntura intendiamo, in linea di massima, la situazione economica complessiva e il suo attuale andamento positivo o negativo. Definiamo però (alta) congiuntura anche una situazione macroeconomica particolarmente positiva.

Di norma, l'andamento economica attraversa fasi ricorrenti, i cosiddetti cicli congiunturali. Per capire in quale fase del ciclo congiunturale ci troviamo, ovvero se l'attuale andamento economico prosegue sulla stessa scia o se è stato raggiunto il punto di svolta del ciclo, analizziamo, tra le altre cose, gli indicatori congiunturali.

Per farsi un’idea dell’andamento economico globale, basta analizzare l’economia USA, ovvero il principale fattore di influenza della congiuntura mondiale, ben più importante di Europa e Cina. Se l’economia statunitense è in sofferenza, il resto del mondo segue a ruota.

Cicli congiunturali e indicatori anticipatori

I cicli congiunturali si suddividono in diverse fasi: tipicamente si parla di ripresa, boom, regresso e recessione. Anche per la durata ci sono determinati standard. Un approccio di questo tipo è senz’altro utile e istruttivo per comprendere il meccanismo fondamentale dei cicli congiunturali. L’analisi dell’andamento economico effettivo mostra però ben presto che i cicli, spesso, si distinguono nettamente l’uno dall’altro per intensità, durata e ampiezza. Per descrivere l’andamento economico e la relativa congiuntura si possono utilizzare diversi indicatori, che a seconda dei casi anticipano, rispecchiano o seguono l’evoluzione effettiva.

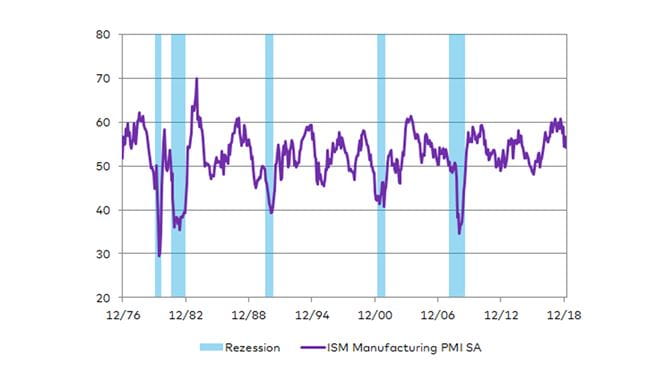

Gli indicatori anticipatori sono quelli che attirano maggiormente l’attenzione degli investitori. Ne sono esempio gli indici PMI dell’industria, nell’ambito dei quali le aziende vengono interrogate sull’evoluzione degli ordini, sull’intenzione di creare o eliminare posti di lavoro, sull’andamento della produzione e su altre tematiche. Quando il valore dell’indice PMI è superiore a 50 punti, per i 3–6 mesi successivi si prevede un’espansione economica. Se il valore è inferiore, ci si deve aspettare invece una contrazione dell’economia. A fine febbraio 2019, negli USA l’indice si è attestato nettamente sopra i 50 punti, ovvero in area nettamente espansiva. Non vi sono quindi segnali evidenti di regresso dell’economia statunitense (fig. 1).

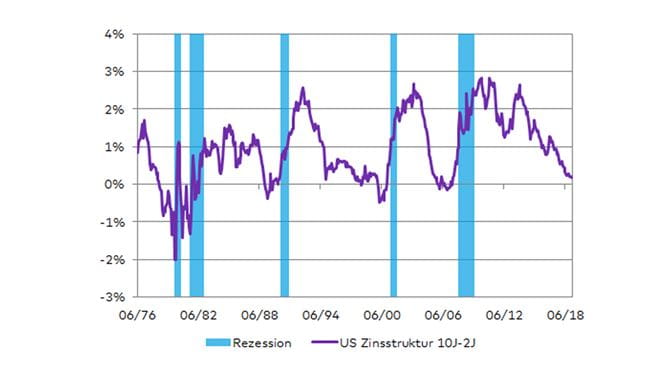

Oltre all’indice PMI, anche la politica monetaria assume un certo valore anticipatorio. Per gli USA, si è dimostrato un indicatore congiunturale affidabile soprattutto l’andamento della curva dei rendimenti. In questo contesto vengono confrontati rendimenti obbligazionari con durate diverse. In genere si paragonano i rendimenti dei titoli di Stato USA a 10 anni con quelli a 2 anni. Se la differenza è positiva, e quindi i rendimenti a 10 anni sono maggiori rispetto a quelli a 2 anni, la struttura dei tassi è normale. Se invece i titoli di Stato a 2 anni hanno rendimenti superiori rispetto ai titoli a 10 anni, si parla di curva dei rendimenti inversa. Ciò accade soprattutto quando le banche centrali aumentano in modo marcato i propri tassi di riferimento. Nei decenni passati, l’inversione della curva dei rendimenti ha segnalato in modo affidabile fasi di recessione per gli USA, negli ultimi 30 anni con un anticipo di 12 e più mesi (fig. 2). Fino a fine novembre 2018, la curva dei rendimenti statunitense si è mantenuta sempre normale, pur avvicinandosi nettamente alla soglia critica di zero. Anche l’indice PMI dell’industria, a quota 54,2 punti, si è attestato su un livello decisamente positivo. Per questo riteniamo assai improbabile una recessione negli USA nei prossimi 12 mesi.

La curva dei rendimenti USA continua a segnalare un andamento congiunturale positivo

Come dimostrano gli indicatori coincidenti e posticipatori, però, difficilmente si proseguirà con il trend degli ultimi anni. L’utilizzo delle capacità produttive è di nuovo cresciuto, e soprattutto nell’eurozona è tornato praticamente ai livelli record del passato.

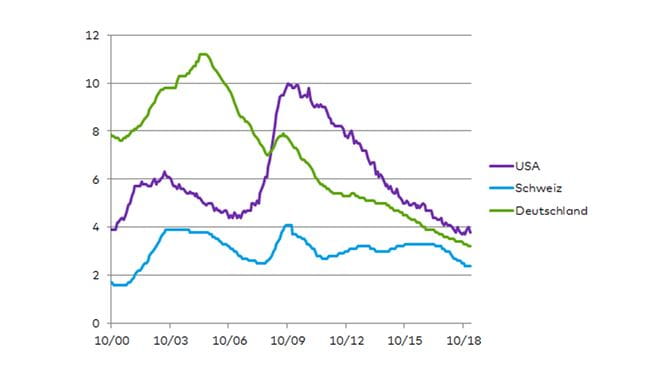

Sul mercato del lavoro regna in molti casi la piena occupazione. A settembre dello scorso anno, negli USA il tasso di disoccupazione è sceso al livello più basso dal gennaio 1970 e in Germania, ad ogni mese, si è registrato un nuovo record minimo rispetto all’anno della riunificazione (fig. 4). Attualmente anche le imprese svizzere faticano a reclutare forza lavoro adeguata. Il grado di utilizzazione dei due fattori produttivi politico-economici, manodopera e capitale, è quindi sempre più elevato. Nonostante la domanda di beni rimanga sostenuta, è sempre più difficile mantenere gli alti tassi di crescita degli ultimi anni.

Se si osservano i diversi indicatori economici, il ciclo congiunturale appare già a uno stadio molto avanzato. Inoltre, con ogni probabilità, il debito pubblico elevato impedirà alle nazioni industrializzate di varare programmi di spesa prociclici. Dalla politica monetaria ci si attende difficilmente ulteriori stimoli. Da anni ormai la Banca centrale europea e la Banca nazionale svizzera adottano una linea decisamente espansiva. Tuttavia, sulla base dei dati attualmente disponibili, è del tutto improbabile che quest’anno si verifichi una recessione globale. A causa dell’elevato grado di utilizzazione dei fattori di produzione, si prevede piuttosto un rallentamento della crescita. Gli investitori si trovano di fronte a un panorama non facile. Per chi acquista obbligazioni, lo «stato di emergenza» negli investimenti dovrebbe proseguire e sui mercati azionari sono attesi rendimenti inferiori alla media, a fronte di range di oscillazione sempre elevati.

Parli con i nostri consulenti di possibilità d'investimento adatte.