Dopo una fase di espansione economica durata quasi dieci anni, ora a molti investitori viene quasi spontaneo aspettarsi una nuova crisi. Gli attuali timori sono fondati? Cosa innesca una recessione? Ripercorriamo un po’ la storia.

Cosa significa recessione?

Le recessioni si verificano abbastanza spesso: secondo uno studio dell’istituto indipendente «Capital Economics», dal 1960 a oggi i cosiddetti Stati del G7* hanno attraversato in tutto 45 recessioni. Per comprendere meglio i fattori scatenanti o le cause di questi fenomeni, bisogna procedere un po’ come nella criminologia forense. Nella maggior parte dei casi, però, gli «indizi» ricavati dalle indagini non sarebbero sufficienti per «incriminare» ufficialmente determinati fattori come responsabili di una recessione. Ad ogni modo, per le 45 recessioni di cui sopra, nel mirino delle indagini ci sono i «soliti sospetti»:

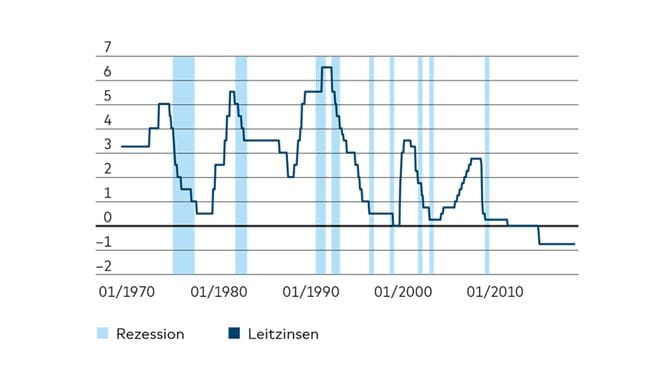

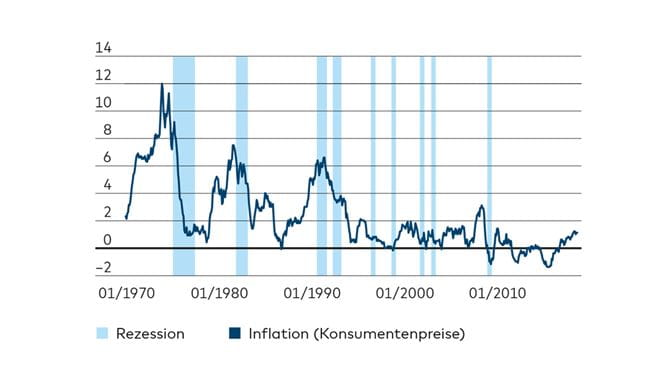

Anche le recessioni dell’economia svizzera sono state originate dai fattori sopraccitati. Quella del 1975, scatenata dallo shock petrolifero in un contesto di inflazione in aumento, è stata indimenticabile: le «domeniche senza auto» dovute all’austerity fanno parte della nostra memoria collettiva; in quel periodo, l’inflazione superava il 10%. Un’altra ondata recessiva ha colpito il nostro Paese nei primi anni Ottanta, quando il prezzo del greggio è raddoppiato in un contesto di forte inflazione. All’inizio degli anni Novanta la guerra del Golfo, una crisi bancaria negli USA e una immobiliare in Svizzera hanno fatto schizzare l’inflazione al 6%, mentre i tassi di riferimento hanno toccato il livello – oggi impensabile – del 6,5%. Da allora l’inflazione sembra caduta in letargo; i tassi di riferimento non hanno più superato il 3,5% e nel 2015 sono addirittura diventati negativi.

«La recessione è un periodo in cui dobbiamo rinunciare a cose che i nostri nonni non hanno mai nemmeno conosciuto.»Financial Times

Se dagli anni Settanta alla metà degli anni Novanta le banche centrali dei Paesi del G7 sono state definite da alcuni economisti come i «serial killer» responsabili delle

recessioni, negli ultimi 20 anni si sono trasformate in supereroi, che si assumono il compito di salvare, in extremis, intere economie nazionali e unioni monetarie in profonda crisi.

E ora come si proseguirà? Stiamo vivendo una fase di calma che prelude a nuove e intense tempeste o ci troviamo all’inizio di un periodo più stabile, con cicli economici meno soggetti a oscillazioni? Per trarre le nostre conclusioni esaminiamo il summenzionato elenco e chiediamoci quanto sia probabile che si verifichi una recessione innescata da quei singoli fattori.

L’analisi di cui sopra conferma la nostra scelta in relazione allo scenario di base per il 2019: ci aspettiamo un rallentamento tangibile della crescita, ma non vistosi trend recessivi nelle principali aree economiche globali.

Consigliamo agli investitori di esaminare a fondo i rischi derivanti dalla propria strategia d’investimento, assicurandosi in particolare che i rischi di credito legati a titoli di Stato e corporate bond siano contenuti e ben differenziati.

Vuole sapere cosa significa tutto ciò per lei? I nostri consulenti alla clientela saranno lieti di discuterne con lei.