Dopo le perdite massicce registrate nel primo trimestre sui mercati finanziari in seguito alla crisi del coronavirus, ad aprile si sono osservati quasi esclusivamente trend in crescita. Da quando molti paesi sembrano aver superato il picco dei contagi e l’attenzione si è spostata sulle discussioni riguardo ai possibili allentamenti e alla relativa attuazione, a quanto pare gli investitori considerano i rischi associati alla pandemia da Covid-19 sempre più gestibili. Anche noi nel corso del mese di marzo abbiamo effettuato acquisti mirati di azioni per riportare la nostra quota azionaria a un livello neutrale e raccomandiamo ai nostri investitori di mantenere le loro posizioni. In questo contesto è importante seguire la strategia di medio-lungo termine scelta, senza perderla di vista. Finora però abbiamo rifiutato una sovraponderazione attiva della quota azionaria.

Vorrei quindi utilizzare il commento di oggi per spiegare le motivazioni del nostro posizionamento attuale e per mettere in guardia da un’eccessiva «spensieratezza». Come ho detto, da fine marzo le azioni hanno di fatto registrato solo trend rialzisti. Tuttavia riteniamo che non si debba cadere nell’errore di considerare l’andamento delle borse nei prossimi mesi come quello di una strada a senso unico. Occorre piuttosto attendersi che gli investitori recuperino la consapevolezza dei rischi. Infatti, nonostante le massicce misure di politica fiscale e monetaria adottate dai governi e dalle banche centrali, non si riuscirà a ristabilire lo status quo precedente alla crisi. È troppo pesante l’impatto negativo sull’economia delle misure di quarantena. Le flessioni della crescita tra il 5 e il 10 % rappresentano enormi distorsioni. Ad alcuni, questi sembrano semplici numeri sulla carta. Il fatto è, tuttavia, che un tale crollo dell’economia avrà un impatto enorme su molte persone. Nonostante tutti gli sforzi compiuti dai leader politici, difficilmente saranno evitabili un massiccio numero di dichiarazioni d’insolvenza da parte delle aziende e un forte aumento della disoccupazione. Pur se le indennità per il lavoro ridotto, i programmi di spesa, i prestiti e le fideiussioni possono scongiurare il peggio nel breve termine, occorrerà probabilmente attendere molto tempo prima che aziende e consumatori ritornino alla vecchia concezione di normalità.

Non mancheranno effetti secondari negativi. L’apertura dei negozi della scorsa settimana in Germania ha dimostrato che, dopo le drastiche restrizioni delle settimane passate, non è semplice per i consumatori ritornare alla normalità: lo scorso fine settimana, nelle città, le vie dello shopping erano per lo più vuote. Anche nel caso sia possibile allentare gradualmente le misure di quarantena e infine eliminarle completamente, probabilmente l’aumento della disoccupazione durerà ancora a lungo, insieme ai conseguenti timori riguardo al proprio posto di lavoro per chi non lo avrà perso o semplicemente riguardo alla propria salute, e ciò peserà sul sentiment dei consumatori.

Dall’ottica dei mercati azionari, ciò significa che gli utili aziendali resteranno in sofferenza, che molte aziende dovranno affrontare dolorosi processi di adeguamento e che le prospettive di ulteriori significativi aumenti dei corsi azionari si sono fatte più fosche. Per contro, a sostenere le azioni è la mancanza di alternative di investimento ragionevoli e, soprattutto, liquide. In linea generale, le obbligazioni emesse da buoni debitori in franchi svizzeri generano rendimenti negativi e non vi è al momento alcun segnale che faccia presagire un cambiamento nel prossimo futuro al riguardo. Un significativo aumento dei rendimenti obbligazionari è reso improbabile, oltre che dalla mancanza (almeno per ora) di pressioni inflazionistiche, dagli interventi delle banche centrali sui mercati obbligazionari. Di recente la Bank of Japan ha nuovamente rafforzato il suo corso espansivo e la Federal Reserve statunitense continua a rafforzare le sue misure espansive e a estenderle di fatto. Si guarda pertanto con estrema attenzione alle sedute regolari delle banche centrali: stasera si terrà la seduta della Fed statunitense e domani quella della BCE; da esse si attendono ulteriori interventi di stimolo.

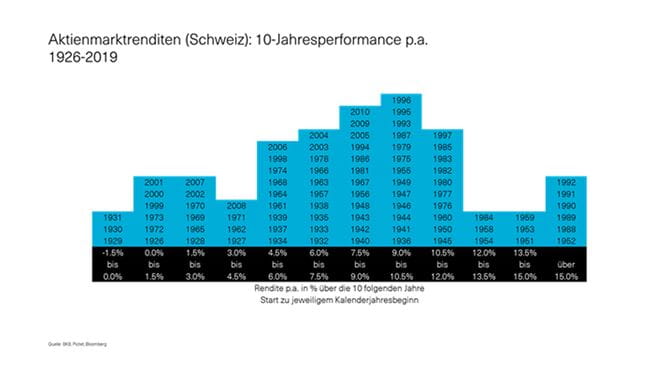

Nonostante si inizino a vedere i primi effetti delle misure di allentamento, la situazione rimane quindi tutt’altro che semplice e, con ogni probabilità, gli sviluppi futuri richiederanno ancora una buona dose di pazienza agli investitori. Soprattutto in tempi come questi è quindi importante attenersi alla strategia scelta, ove possibile. Come mostrato dalle nostre analisi, ciò si è rivelato assolutamente ragionevole dal 1926 assumendo un orizzonte di investimento di dieci anni o più. Chi, dal 1926, ha investito in azioni svizzere a inizio anno e ha mantenuto i propri investimenti per i successivi 10 anni ha perso denaro solo durante il periodo della Grande Depressione, più precisamente negli anni 1929-1931. In tutti gli altri decenni, gli utili hanno più che compensato le perdite intermedie.

Andamento dei mercati azionari

Oggi, mercoledì, i mercati azionari globali aprono complessivamente con poche ma positive variazioni. Quelli europei sono al rialzo dello 0,1 % circa. L’indice svizzero SMI è in leggera flessione dello 0,4 % circa. Per i mercati azionari statunitensi oggi è attesa un’apertura positiva attorno al +1 %. A seconda dell’indice (Dow Jones / Standard & Poor’s 500), le azioni statunitensi hanno attualmente perso circa l’11-15 % da inizio anno, quelle europee circa il 21 %, quelle svizzere circa il 7 % e quelle cinesi (indice CSI 300) circa il 5,50 % (tutte le cifre al 29.4.2020, ore 10.00 circa, ora di Basilea, oscillazioni di mercato da inizio anno, valutate in CHF).

Sebbene anche noi riteniamo che questa fase sia molto incerta e ad alto rischio per la strategia d’investimento, il perdurare di tassi ancora estremamente bassi e l’inflazione molto contenuta sostengono nel medio termine le prospettive delle azioni. Pertanto confermiamo la nostra ponderazione tattica neutra della quota azionaria di ogni strategia d’investimento.

Ripetiamo ancora una volta che in questo contesto la paura è cattiva consigliera. Raccomandiamo di mantenere le posizioni azionarie. Desiderate ricevere regolarmente informazioni sull’attuale situazione di borsa? Abbonatevi ora alla nostra Investment Letter.

© Banca Cler / Le presenti informazioni hanno esclusivamente scopi pubblicitari e rappresentano un servizio volontario fornito dalla Banca Cler sul quale non può sussistere alcuna pretesa giuridica. La Banca Cler è autorizzata a sospenderne la pubblicazione in qualsiasi momento, senza preavviso. Le informazioni pubblicate non sono intese come consulenza agli investimenti e non costituiscono né un’offerta d’acquisto, né un suggerimento d’investimento oppure un ausilio decisionale in merito a questioni di carattere giuridico, fiscale, economico o di altra natura. Esse hanno uno scopo puramente informativo. Le dichiarazioni, i dati base, gli indici e i corsi di mercato elaborati nella presente pubblicazione si fondano su dati di dominio pubblico che la Banca Cler ritiene affidabili. La Banca Cler non può garantire l'esattezza, la completezza, la valutazione o la riproduzione delle indicazioni riportate. Nessuna delle dichiarazioni o affermazioni va intesa come garanzia. La Banca Cler non si assume la responsabilità circa le perdite o i mancati guadagni che potrebbero risultare dall'utilizzo delle summenzionate informazioni e si riserva il diritto di modificare senza preavviso le opinioni qui riportate. Lo scenario d'investimento presentato in questa pubblicazione potrebbe non essere confacente alle esigenze di determinati investitori, in relazione ai loro obiettivi d'investimento, all'orizzonte temporale oppure al contesto globale della posizione finanziaria. Suggeriamo pertanto agli investitori di richiedere la consulenza di un esperto presso la propria banca prima di prendere qualsiasi decisione in merito agli investimenti. Le presenti informazioni sono destinate esclusivamente a persone fisiche e giuridiche nonché a società di persone e corporazioni con domicilio o sede in Svizzera.