Come funziona l'ipoteca SARON?

L’ipoteca SARON si basa sul tasso giornaliero SARON (Swiss Average Rate Overnight). Il SARON è un tasso di riferimento per le operazioni in franchi svizzeri determinato sulla base di transazioni e quotazioni negoziabili del mercato monetario garantito (mercato repo). Per l’ipoteca SARON, facciamo riferimento al fixing effettuato alle ore 18.00 della rispettiva giornata lavorativa bancaria.

I vostri vantaggi

- Beneficiate di un calo degli interessi.

- In caso di rialzo dei tassi, potete cambiare modello ipotecario in tutta semplicità.

- Il SARON viene pubblicato ogni giorno, garantendo così la massima trasparenza.

Conteggio trimestrale degli interessi

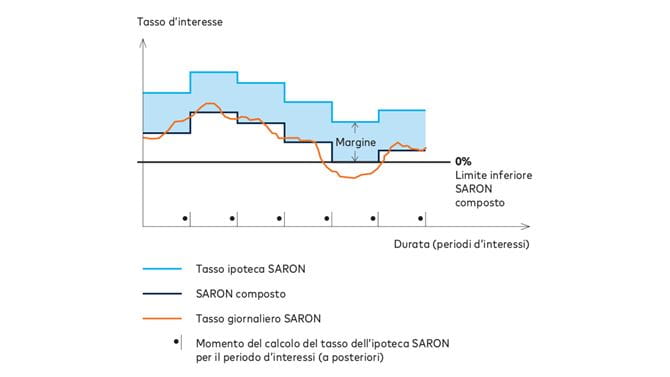

Il SARON è un tasso giornaliero e vale per il periodo d’interessi compreso tra la giornata odierna e quella successiva. Affinché il cliente non debba pagare gli interessi con cadenza giornaliera, il conteggio avviene come di consueto alla fine di ogni trimestre per un periodo d’interessi di 3 mesi. A tal fine si utilizza il SARON Compound (SARON composto), che si calcola capitalizzando i tassi giornalieri SARON sul periodo d’interessi di 3 mesi. Il SARON composto applicabile viene arrotondato alla quarta cifra decimale. Il suo limite inferiore è pari allo 0 %.

Tasso d’interesse dell’ipoteca SARON

Il tasso d’interesse dell’ipoteca SARON è costituito dal SARON composto e dal margine fisso concordato. Sulla base del calcolo del SARON composto, il tasso dell’ipoteca SARON può essere comunicato al cliente sempre e solo alla fine del trimestre, ovvero alla fine del periodo d’interessi e quindi a posteriori. Il conteggio degli interessi riporta in modo trasparente il tasso dell’ipoteca SARON, il SARON composto e l’importo degli interessi da versare.

Possibilità di conversione in un’ipoteca a tasso fisso

Con l’ipoteca SARON beneficiate di un calo degli interessi, ma mettete anche in conto che possano risalire. Se non desiderate più assumervi il rischio di un rialzo dei tassi d'interesse, avete la possibilità di convertire l'ipoteca SARON in un'ipoteca a tasso fisso. In tal caso, comunque, la durata dell’ipoteca a tasso fisso deve corrispondere almeno alla durata residua dell’ipoteca SARON da convertire.