Desideri pensare alla tua previdenza, ma non sai come? Con Zak è semplicissimo.

Ops, qualcosa non ha funzionato!

Si prega di riprovare più tardi.

Pensa al tuo futuro con uno sgravio fiscale – scegliendo se optare per un conto o un investimento in titoli.

Ops, qualcosa non ha funzionato!

Si prega di riprovare più tardi.

Desideri scoprire quale sia la strategia d'investimento più adatta a te, come iniziare a pensare al meglio alla tua previdenza per la vecchiaia – anche con piccoli importi – o a quanto ammonteranno le tue entrate dopo il pensionamento?

Nel quadro del risparmio in titoli nell'ambito della previdenza, investi il tuo capitale in imprese che agiscono responsabilmente, adempiendo così a una responsabilità etica, sociale ed ecologica. Sostieni aziende o organizzazioni operanti secondo i princìpi dello sviluppo sostenibile, che utilizzano le risorse con parsimonia, si comportano in maniera corretta con i collaboratori e puntano a offrire prodotti e servizi innovativi.

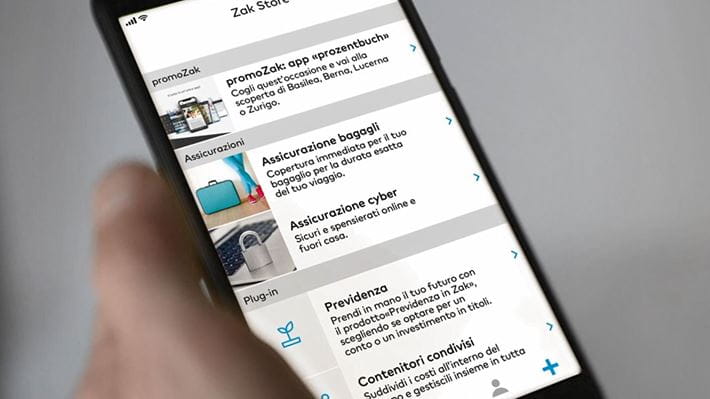

Attiva il plug-in «Previdenza» nello Zak Store.

Scegli fra «Conto di previdenza 3» e «Risparmio in titoli nell'ambito della previdenza**».

Firma in tutta comodità i documenti d'apertura nell'app attraverso mTAN.

Trasferisci del denaro sul tuo conto di previdenza 3 tramite bonifico.

Attualmente sia i tassi d'interesse che i ricavi derivanti dai classici conti di previdenza sono bassi. Rispetto ai risparmi depositati sul conto, con i titoli incrementi la possibilità di conseguire rendimenti migliori, ma anche i rischi sono maggiori. Sfrutta il tuo orizzonte d'investimento a lungo termine per compensare le oscillazioni di valore a breve termine e beneficiare di maggiori opportunità di rendimento negli anni.

Lo sapevi che alla Banca Cler puoi investire in titoli – anche al di fuori del prodotto «Previdenza in Zak» – già a partire da un capitale iniziale di 1 CHF, beneficiando di una gestione patrimoniale professionale? Perché riteniamo che tutti debbano avere la possibilità di investire il proprio denaro in modo professionale e cogliere le opportunità di rendimento offerte dai mercati finanziari.

Le presenti informazioni hanno esclusivamente scopi pubblicitari. Per quanto riguarda i fondi d'investimento strategici rimandiamo al prospetto e al Documento contenente le informazioni chiave, disponibili gratuitamente sul nostro sito cler.ch oppure in forma cartacea presso tutte le succursali della Banca Cler, la direzione del fondo o la banca depositaria.