Il principio dei tre pilastri

Grazie al principio dei tre pilastri il vostro futuro è tutelato dal punto di vista finanziario.

Non c’è due senza tre

La previdenza per la vecchiaia, i superstiti e l’invalidità in Svizzera è unica nel suo genere. È composta da tre pilastri:- la previdenza statale

- la previdenza professionale

- la previdenza privata

Cos'è il 1° pilastro?

Se vivete o lavorate in Svizzera, versate automaticamente contributi nel 1° pilastro, che costituisce la previdenza statale e comprende:- l’assicurazione per la vecchiaia e i superstiti (AVS),

- l’assicurazione per l’invalidità (AI) e

- le prestazioni complementari (CP).

Assicura il minimo esistenziale

Il 1° pilastro vi garantisce un reddito di base in età avanzata e in caso di invalidità. Al vostro decesso, in presenza di determinate condizioni, i vostri congiunti percepiranno una rendita. L’entità delle prestazioni dipende, fra le altre cose, dalla durata dei contributi versati e dall’ammontare del reddito da attività lucrativa.

Cos'è il 2° pilastro?

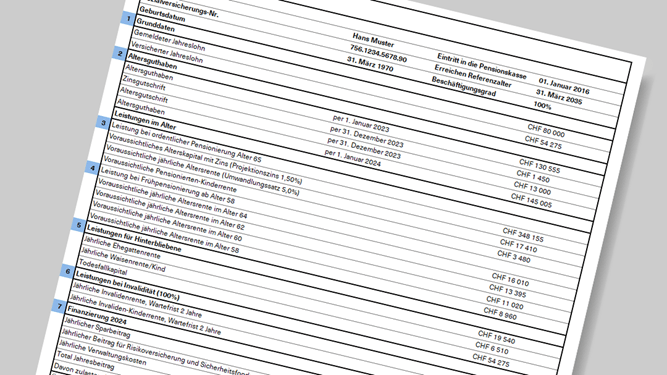

Il 2° pilastro è rappresentato dalla previdenza professionale, che comprende principalmente la cassa pensioni e l’assicurazione contro gli infortuni. Sia i lavoratori che i datori di lavoro vi versano i contributi. Per i lavoratori indipendenti, la previdenza professionale è invece facoltativa.

Assicura uno standard di vita adeguato

Insieme al 1° pilastro, il 2° pilastro deve garantire uno standard di vita adeguato in caso di incapacità al guadagno e al momento del pensionamento. Di norma le prestazioni di entrambi i pilastri equivalgono complessivamente a circa il 60-70% del vostro ultimo reddito. Il 2° pilastro tutela inoltre i vostri familiari in caso di vostro decesso. L’entità delle prestazioni viene definita in base al salario assicurato e ai contributi versati, e varia a seconda della cassa pensioni.

Cos'è il 3° pilastro?

Il 3° pilastro è facoltativo, ma rappresenta un importante complemento alle prestazioni dell’AVS/AI e della cassa pensioni. Vi sono due tipologie di previdenza:

- pilastro 3a: previdenza individuale vincolata

- pilastro 3b: previdenza individuale libera

La previdenza vincolata è finalizzata al risparmio per la vecchiaia e alla previdenza familiare. Essa consente di risparmiare sulle imposte perché i versamenti sono deducibili dal reddito imponibile. Nella previdenza libera, con la quale in linea di principio possono essere perseguiti gli stessi obiettivi della previdenza vincolata, rientrano soprattutto gli averi in conto, gli investimenti in titoli, le assicurazioni sulla vita e gli immobili. Dal punto di vista fiscale, però, offre vantaggi più ridotti rispetto alla previdenza vincolata.

Assicura il medesimo stile di vita

Il 3° pilastro vi consente di colmare eventuali lacune previdenziali assicurandovi così il medesimo stile di vita. Il 1° e il 2° pilastro coprono infatti di norma solo il 60-70% del vostro ultimo reddito. Pertanto vi offriamo numerose possibilità interessanti per questo pilastro.