Domande frequenti

Come si può seguire l’andamento del SARON?

I tassi SARON possono essere consultati con uno scarto temporale di circa 24 ore sul sito web della SIX Swiss Exchange SA.

Perché il SARON va a sostituire il Libor?

Il Libor perde rilevanza perché il volume delle transazioni del mercato monetario che vi stanno alla base è esiguo. Fin da sempre, il calcolo del Libor CHF si fonda infatti quasi esclusivamente su stime di esperti anziché su effettive transazioni di mercato.

L’organo britannico di regolamentazione del mercato finanziario non sosterrà più il Libor dopo il 2021. In Svizzera, quindi, il gruppo di lavoro nazionale sui tassi di riferimento in franchi, ossia l’organo che elabora proposte di riforma nella Confederazione, ha indicato nel SARON (Swiss Average Rate Overnight) l’alternativa al Libor in franchi.

L’organo britannico di regolamentazione del mercato finanziario non sosterrà più il Libor dopo il 2021. In Svizzera, quindi, il gruppo di lavoro nazionale sui tassi di riferimento in franchi, ossia l’organo che elabora proposte di riforma nella Confederazione, ha indicato nel SARON (Swiss Average Rate Overnight) l’alternativa al Libor in franchi.

Come avviene il calcolo degli interessi nell’ambito dell’ipoteca SARON?

Il SARON è un tasso giornaliero e vale per il periodo d’interessi compreso tra la giornata odierna e quella successiva. Affinché il cliente non debba pagare gli interessi con cadenza giornaliera, il conteggio degli interessi dell'ipoteca SARON avviene come d'abitudine per un periodo d'interessi di 3 mesi, ossia a fine trimestre. A tale proposito viene determinato il SARON Compound (ovvero SARON composto), che si calcola capitalizzando i tassi giornalieri SARON relativi al periodo d'interessi di 3 mesi. Il limite inferiore (floor) del SARON composto è pari allo 0%. Dalla somma del SARON composto e del margine concordato si ottiene il tasso d’interesse per l’ipoteca SARON.

Nell’ambito dell’ipoteca SARON, il valore del tasso d’interesse e quindi l’importo degli interessi da pagare sono noti solamente il penultimo giorno del periodo d’interessi. Il tasso viene comunicato al cliente alla fine di ogni trimestre sul conteggio interessi. Nell’E-Banking è comunque riportato il tasso d’interesse di volta in volta in vigore per l’ipoteca SARON. In questo modo è possibile seguirne comodamente l’andamento anche durante il periodo d’interessi.

Nell’ambito dell’ipoteca SARON, il valore del tasso d’interesse e quindi l’importo degli interessi da pagare sono noti solamente il penultimo giorno del periodo d’interessi. Il tasso viene comunicato al cliente alla fine di ogni trimestre sul conteggio interessi. Nell’E-Banking è comunque riportato il tasso d’interesse di volta in volta in vigore per l’ipoteca SARON. In questo modo è possibile seguirne comodamente l’andamento anche durante il periodo d’interessi.

In relazione all’ipoteca SARON, cosa si intende per vincolo del capitale, periodo d’interessi e periodo di riferimento?

- Il vincolo del capitale (1–3 anni) è il periodo durante il quale viene messo a disposizione il capitale e di norma si suddivide in diversi periodi d’interessi.

- Nell’ipoteca SARON, il periodo d’interessi è generalmente di tre mesi e termina alla fine di ciascun trimestre. Su questo periodo (numero di giorni) vengono calcolati gli interessi passivi.

- Il periodo di riferimento funge da base per il calcolo del SARON Compound (SARON composto) e definisce il periodo lungo il quale vengono capitalizzati i tassi SARON. Il SARON composto così calcolato va pagato per il capitale messo a disposizione durante il periodo d’interessi. Nell’ambito della nostra ipoteca SARON il periodo di riferimento e il periodo d’interessi coincidono.

Come si calcola il SARON Compound?

Il metodo per il calcolo del SARON Compound è illustrato sul sito web della SIX così che si possano ricontrollare i calcoli. Sempre sul sito Internet della SIX sono riportati, con uno scarto temporale di circa 24 ore, anche i singoli tassi SARON. Questi vengono pubblicati con sei cifre decimali e confluiscono senza alcun arrotondamento nel calcolo del SARON Compound. Quest’ultimo viene arrotondato alla quarta cifra decimale.

Ecco la formula per il calcolo del SARON Compound:

Ecco la formula per il calcolo del SARON Compound:

| n | Numero dei giorni civili nel periodo di riferimento, contando dal primo giorno civile (data di inizio, inclusa) alla data di fine (esclusa). Esempio: n è uguale a 1 se il periodo di riferimento va da lunedì a martedì. |

|---|---|

| bd | Numero dei giorni lavorativi bancari nel periodo di riferimento, contando dal primo giorno civile (data di inizio, inclusa) al penultimo giorno civile; se la data di inizio non corrisponde a un giorno lavorativo bancario, il valore bd viene aumentato di uno. Ad esempio bd è uguale a 1 per un periodo di riferimento che va da lunedì a martedì, è uguale a 2 per un periodo di riferimento che va da domenica a martedì ed è ancora uguale a 1 per un periodo di riferimento che va da venerdì a domenica. |

| i | Indice che va da 1 a bd |

| SARONi | Rappresenta il valore del SARON nel giorno lavorativo bancario i. Qualora la data di inizio non corrisponda a un giorno lavorativo bancario, viene preso in considerazione il SARON del giorno lavorativo bancario precedente. |

| ai | Numero dei giorni civili per cui vale il SARON corrispondente. Se ad esempio il periodo di riferimento termina di domenica, abd è uguale a 2. Se tale periodo inizia di domenica, a1 corrisponde a 1 e si prende in considerazione il SARON del giorno lavorativo bancario precedente. |

Definizione dei giorni lavorativi bancari e dei giorni civili:

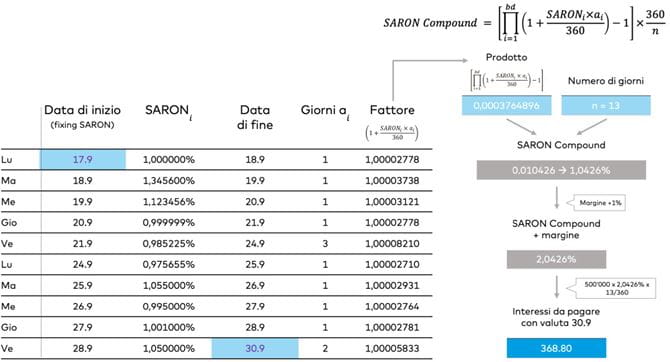

Come si configura un esempio di calcolo concreto relativo a un’ipoteca SARON?

Ipotizziamo che un cliente stipuli un’ipoteca con data valuta 17 settembre; questo significa che quel giorno gli viene corrisposto un credito pari ad esempio a 500 000 CHF. Al termine del periodo d’interessi il cliente paga il SARON Compound più un margine (pari ad es. all’1%). Poiché i conteggi per le ipoteche SARON vengono effettuati sempre con cadenza trimestrale, in questo esempio il primo pagamento degli interessi deve essere effettuato già il 30 settembre; si tratta quindi di un periodo d’interessi più breve. In seguito gli interessi risultano esigibili sempre alla fine di ciascun trimestre e il periodo d’interessi è di tre mesi.

Gli interessi da pagare il 30 settembre vengono calcolati come segue. Per il calcolo degli interessi del primo giorno, dal 17 al 18 settembre, viene preso in considerazione il SARON del 17 settembre (fixing delle ore 18.00). Per i giorni successivi si utilizza sempre lo stesso metodo di calcolo. Poiché in questo esempio il conteggio interessi viene effettuato di domenica, per gli ultimi due giorni (notte tra venerdì/sabato e sabato/domenica) si tiene conto del SARON del 28 settembre.

Gli interessi da pagare il 30 settembre vengono calcolati come segue. Per il calcolo degli interessi del primo giorno, dal 17 al 18 settembre, viene preso in considerazione il SARON del 17 settembre (fixing delle ore 18.00). Per i giorni successivi si utilizza sempre lo stesso metodo di calcolo. Poiché in questo esempio il conteggio interessi viene effettuato di domenica, per gli ultimi due giorni (notte tra venerdì/sabato e sabato/domenica) si tiene conto del SARON del 28 settembre.

Come viene effettuato il calcolo del SARON Compound in un contesto di tassi negativi?

Nel contesto di tassi negativi, il limite inferiore (floor) del SARON Compound (SARON composto) è pari a 0%.

Perché nell’ipoteca SARON il tasso d’interesse è noto solo al termine del periodo d’interessi?

L’ipoteca SARON si basa sul tasso SARON fissato con cadenza quotidiana. Ciò significa che ogni giorno, durante il periodo d’interessi, viene preso in considerazione il tasso SARON aggiornato per quella specifica giornata. Di conseguenza il tasso non può essere definito all’inizio del periodo d’interessi e sarà noto solo il penultimo giorno di tale periodo.

Il tasso viene comunicato al cliente alla fine di ogni trimestre sul conteggio interessi. Nell’E-Banking è comunque riportato il tasso d’interesse di volta in volta in vigore per l’ipoteca SARON. In questo modo è possibile seguirne comodamente l’andamento anche durante il periodo d’interessi.

Il tasso viene comunicato al cliente alla fine di ogni trimestre sul conteggio interessi. Nell’E-Banking è comunque riportato il tasso d’interesse di volta in volta in vigore per l’ipoteca SARON. In questo modo è possibile seguirne comodamente l’andamento anche durante il periodo d’interessi.

Come ci si può tutelare dal rischio di un rialzo degli interessi?

Con l'ipoteca SARON si beneficia di interessi in calo, ma occorre anche mettere in conto interessi SARON in aumento. Tuttavia sussiste la possibilità di convertire l'ipoteca SARON in un'ipoteca a tasso fisso prima dello scadere della durata fissa del capitale. In tal caso la durata del capitale dell’ipoteca a tasso fisso deve corrispondere almeno alla durata residua dell’ipoteca SARON da convertire. Tuttavia anche i tassi d'interesse degli altri modelli ipotecari sono spesso colpiti da un aumento generale del livello degli interessi.

Perché si dovrebbe stipulare un’ipoteca SARON?

L’ipoteca SARON consente di beneficiare di condizioni allettanti e di seguire da vicino l’andamento del mercato monetario. Ogni variazione viene immediatamente recepita dal prodotto. In caso di diminuzione dei tassi, il cliente può trarne immediatamente vantaggio. Contrariamente, se i tassi sono in rialzo deve essere in grado di sostenere il maggiore onere che ne deriva. L’ipoteca SARON è quindi indicata soprattutto per i proprietari di immobili sensibili all’aspetto dei prezzi, che sono anche disposti ad assumersi il rischio di aumenti dei tassi.