E cosa significa per la sua strategia d'investimento?

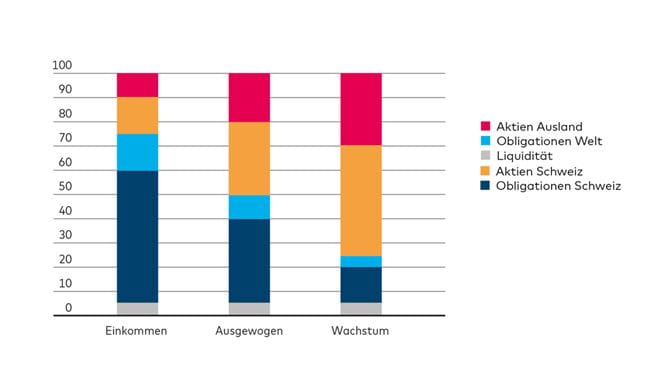

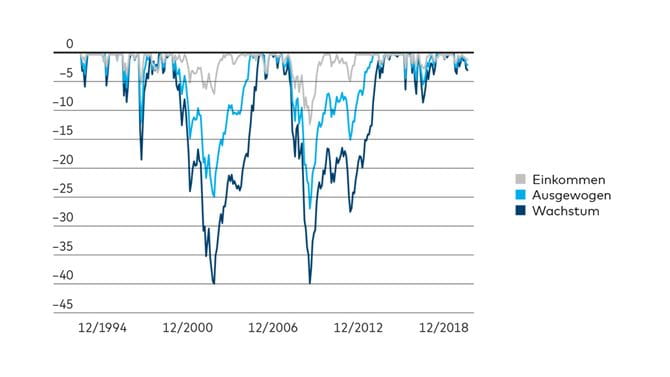

La strategia «Reddito», che punta sulle obbligazioni, è adatta agli investitori con ridotta capacità di rischio e/o propensione al rischio. I dati storici basati su un cosiddetto backtest dimostrano che dal 1994 questa strategia avrebbe permesso di conseguire un rendimento medio del 4,5% p.a., mentre la perdita temporanea massima avrebbe toccato il 12,2%. Se l’investimento fosse stato effettuato nel momento più sfavorevole, ovvero subito prima del crollo dei corsi, il periodo di perdita sarebbe durato al massimo due anni e quattro mesi.

Per gli investitori con una capacità di rischio e/o una propensione al rischio media raccomandiamo una strategia «Equilibrata», con un rapporto proporzionato tra azioni e obbligazioni. Negli ultimi 24 anni questa strategia avrebbe generato un rendimento pari al 5,3% p.a.; la perdita massima (26,9%) registrata dopo un picco massimo sarebbe però stata più che doppia rispetto a quella della strategia «Reddito». Anche l’intervallo di tempo più lungo per ritornare a un livello record dopo una fase negativa sarebbe durato cinque anni e sette mesi, più del doppio rispetto alla strategia «Reddito», spiccatamente conservativa.

Per gli investitori che mirano soprattutto a conseguire un aumento del valore a lungo termine e sono in grado di tollerare forti oscillazioni è consigliabile la strategia «Crescita», incentrata sulle azioni. Negli ultimi 24 anni avrebbe garantito il rendimento più elevato, pari al 6,0% p.a., accumulando nel complesso un 44% in più rispetto alla strategia «Reddito». In questo arco di tempo, però, il patrimonio avrebbe registrato anche cali temporanei intorno al 40%: difficile mantenere i nervi saldi in situazioni del genere. La fase di perdita più prolungata registrata tra un massimo e l’altro (da maggio 2007 a novembre 2013) sarebbe durata ben sei anni e quattro mesi.

Secondo il nostro scenario principale, per il 2019 mettiamo in conto un rallentamento globale della crescita. Oltre al verificarsi di uno scenario più favorevole, con una dinamica di crescita tuttora robusta, non escludiamo però neppure un crollo della crescita (tasso di probabilità stimato: 30%), con reazioni molto negative sui mercati. In tali condizioni, di fronte a perdite temporanee, conviene mantenere la calma e non abbandonare l’orientamento di lungo termine. Le strategie azionarie richiederanno molta pazienza anche in futuro, ma a lungo termine sapranno ricompensare gli investitori. Chi non è disposto a rischiare dovrebbe verificare di aver scelto la strategia giusta. Per questo invitiamo tutti gli investitori a fare il punto della situazione per tempo, con l’aiuto dei nostri consulenti. I nostri consulenti si tengono a tale proposito volentieri a sua disposizione.