Welchen Kurs nehmen die Finanzmärkte – was lässt der historische Vergleich erwarten?

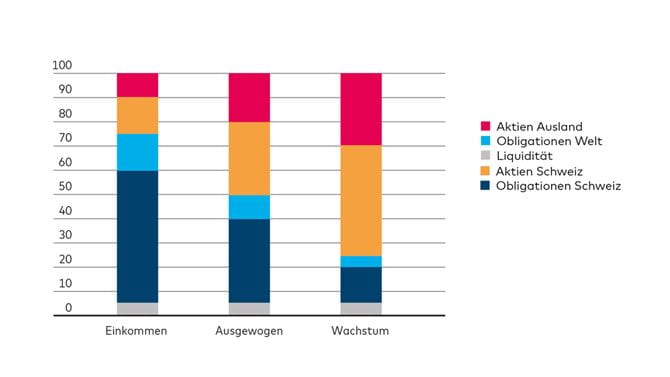

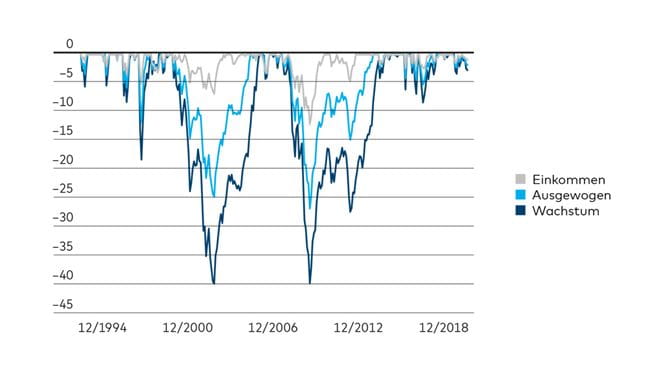

Die obligationenlastige Anlagestrategie «Einkommen» empfiehlt sich für Anleger mit begrenzter Risikofähigkeit und/ oder -bereitschaft. Historische Daten auf der Basis eines sogenannten Backtest weisen seit 1994 für die Strategie «Einkommen» eine durchschnittliche historische Rendite von 4.5 % p.a. aus. Dabei betrug der maximale zeitweilige Wertverlust 12.2 %. Hat man im ungünstigsten Moment, also direkt vor dem Kurseinbruch investiert, musste man maximal zwei Jahre und vier Monate im Verlustmodus leben

Für Anleger mit mittlerer Risikofähigkeit und/ oder -bereitschaft empfehlen wir die Anlagestrategie «Ausgewogen». Sie sieht ein ausgeglichenes Verhältnis von Aktien und Obligationen vor. In den vergangenen 24 Jahren hätte diese Strategie eine Rendite von 5.3 % p.a. erwirtschaftet. Der maximale Verlust seit einem einmal erreichten Höchststand war mit 26.9 % mehr als doppelt so hoch wie bei der Anlagestrategie «Einkommen». Auch die maximale Leidensphase von einem einmal erreichten Höchststand bis zum nächsten Wiederreichen dieses Niveaus dauerte mit fünf Jahren und sieben Monaten mehr als doppelt so lange wie bei der konservativeren Strategie «Einkommen».

Anleger, deren Interesse zuallererst der langfristigen Wertsteigerung gilt und die auch starke Wertschwankungen durchstehen können, sind in der aktienlastigen Anlagestrategie „Wachstum" richtig. Hier war die Rendite der letzten 24 Jahre mit 6.0 % p.a. am höchsten. Über die letzten 24 Jahre kumuliert sich damit der Unterschied zur Anlagestrategie "Einkommen" auf immerhin 44 %. Allerdings gab es in der Zwischenzeit auch Phasen, in denen man sein Vermögen vorübergehend um 40 % schrumpfen sah. Man brauchte somit gute Nerven und einen langen Atem. Die maximale Verlustphase in Bezug auf den zwischenzeitlichen Höchststand (Mai 2007 bis November 2013) dauerte schliesslich sechs Jahre und vier Monate.

Wir rechnen in unserem Hauptszenario für 2019 mit einer globalen Wachstumsverlangsamung Nicht auszuschliessen ist aber neben dem Eintreten eines günstigeren Szenarios mit einer weiterhin soliden Wachstumsdynamik auch der Fall eines Wachstumseinbruchs mit deutlich negativen Marktreaktionen. Wir messen dieser Möglichkeit intuitiv immerhin eine Wahrscheinlichkeit von 30 % bei. Unter solchen Umständen gilt es, angesichts temporärer Verluste nicht die Nerven zu verlieren und an der langfristigen Ausrichtung festzuhalten. Aktienlastige Anlagestrategien werden Anlegern auch in Zukunft grössere Geduld abverlangen, ihn aber langfristig dafür entschädigen. Wem diese Risikobereitschaft fehlt, sollte überprüfen, ob er die richtige Strategie gewählt hat. Wir raten deshalb allen Investoren frühzeitig zu einer persönlichen Standortbestimmung. Unsere Beraterinnen und Berater stehen dafür sehr gerne zur Verfügung.