Que se passe-t-il avec les avoirs des clients en cas de faillite d'une banque? La réponse est: cela dépend. De quel type d'avoirs s'agit-il? D'avoirs en compte ou de titres en dépôt? Ou s'agit-il d'avoirs de prévoyance? Mais aussi de la quantité d'argent qui se trouve sur les comptes et à qui ils appartiennent. Nous répondons aux questions essentielles.

L’association esisuisse est un organisme d'autorégulation des banques en Suisse. esisuisse assure la couverture des avoirs garantis dans le cadre de l'autoréglementation des banques et maisons de titres en Suisse. Toutes les banques ayant une succursale en Suisse doivent être membres d’esisuisse et lui verser les contributions prévues par la loi pour le financement de la garantie des dépôts. esisuisse verse ensuite les contributions prévues par la loi pour financer le paiement des avoirs garantis au liquidateur de faillite de la banque.

La garantie des dépôts couvre les avoirs conservés dans une banque jusqu'à un montant de 100 000 CHF. Cela comprend notamment des avoirs en compte, des dépôts au jour le jour, des dépôts à terme, ainsi que des obligations de caisse, lorsqu'ils sont déposés auprès de la banque émettrice au nom du titulaire. 100 000 CHF est le montant maximum que chaque client reçoit si un institut financier devient insolvable, indépendamment de la manière dont les fonds ou les autres avoirs garantis sont répartis sur les comptes.

Ne sont pas garantis: les avoirs supérieurs à 100 000 CHF par client de la banque, ni, entre autres, les avoirs sur les comptes de libre passage ou du pilier 3a; les créances sous forme d'obligations d'emprunt ou titres comparables ni les droits-valeurs, les obligations de caisse qui ne sont pas déposées au nom du client auprès de la banque émettrice; les titres dans les dépôts-titres.

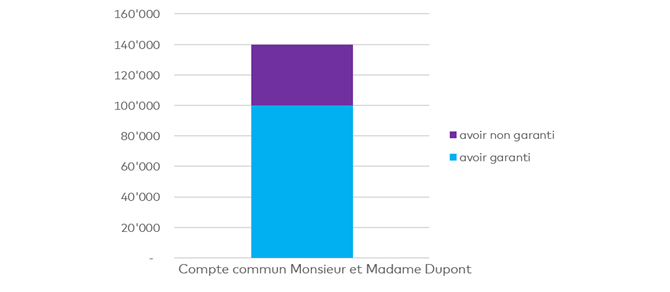

Si plusieurs personnes sont conjointement titulaires d'un compte, cette communauté est considérée comme un client distinct et séparé. Il s'agit par exemple des époux, des sociétés simples, des communautés héréditaires ou des communautés de copropriété par étages.

Si cette communauté possède plusieurs comptes, ils sont additionnés. Les avoirs libellés au nom d'une telle communauté sont garantis jusqu'à 100 000 CHF en tout.

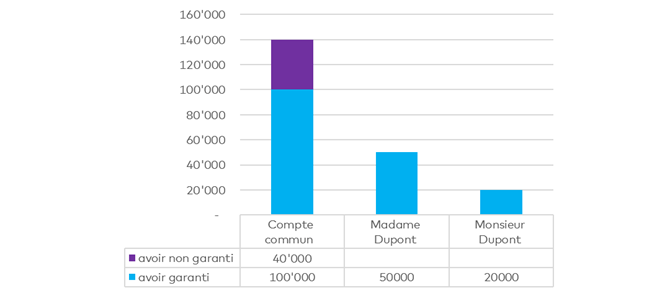

Si certaines personnes d'une telle communauté ont leur propre relation client séparée avec la banque, les avoirs jusqu'à 100 000 CHF sont également garantis pour cette relation client séparée.

Si les conjoints possèdent chacun leur propre compte dans la même banque, leurs avoirs jusqu'à 100 000 CHF sont garantis pour chacun d'entre eux. Et si les enfants ont des comptes à leur nom, ils bénéficient également d'une protection de même niveau.

Au total, la garantie s'élève dans cet exemple à 170 000 CHF, 40 000 CHF sont attribués à la troisième classe. Madame et Monsieur Dupont ont, en tant que communauté, un dépôt garanti de 100 000 CHF au titre du compte commun. L'avoir de Madame Dupont de 50 000 CHF et celui de Monsieur Dupont de 20 000 CHF sont également intégralement garantis.

Les personnes morales sont également protégées par la garantie des dépôts et sont considérées comme déposants propres, indépendamment des rapports de participation.

Les avoirs du 3e pilier ou des comptes de libre passage ne sont pas couverts par la garantie des dépôts. Ils disposent cependant d'un maximum de 100 000 CHF de privilège de l'office des faillites. Jusqu'à ce montant, ils sont attribués à la deuxième classe et sont donc versés avant les autres créances.

S'il n'y a pas assez d'argent pour rembourser toutes les créances d'une classe de faillite, les créanciers reçoivent une même part en pourcent de leur créance pour cette classe («dividende de faillite»).

Les titres dans les dépôt-titres (actions, obligations, fonds, certificats, etc.) sont seulement stockés par la banque, mais sont la propriété du client. En cas de faillite d'une banque, ils sont remis au client. Une couverture par la garantie des dépôts ou un privilège en cas de faillite n'est donc pas nécessaire.

Il en va de même lorsque les avoirs de prévoyance ou de libre passage sont investis en titres. Ils sont la propriété de la fondation du pilier 3a ou de libre passage et sont restitués à celle-ci en cas de faillite de la banque. Ici encore, une couverture par la garantie des dépôts ou un privilège en cas de faillite n'est pas nécessaire.