Cosa succede agli averi dei clienti in caso di fallimento di una banca? La risposta è la seguente: dipende. Da cosa? Dal tipo di avere, ossia se si tratta di averi in conto, titoli in depositi titoli o fondi previdenziali. E dalla somma di denaro depositato sul conto nonché dal titolare. Rispondiamo alle principali domande.

L'associazione esisusse è un organismo di autodisciplina delle banche svizzere che garantisce la copertura degli averi garantiti nell'ambito dell'autodisciplina di banche e società di intermediazione mobiliare svizzere. Tutte le banche con filiali in Svizzera devono essere membri di esisuisse e sono tenute a versare all'associazione i contributi stabiliti per legge volti al finanziamento della garanzia dei depositi. esisuisse provvede quindi a trasferire tali somme previste dalla legge al liquidatore del fallimento della banca in questione, al fine di finanziare il rimborso dei depositi garantiti.

La garanzia dei depositi tutela gli averi presso banche fino a un importo di 100 000 CHF. Vi rientrano, tra le altre cose, averi in conto, depositi overnight, depositi a termine fisso, depositi a termine e obbligazioni di cassa depositate a nome del titolare presso la banca emittente. 100 000 CHF è l'importo massimo che riceve ogni cliente se un istituto finanziario diventa insolvibile – indipendentemente dalla distribuzione dell'avere su conti o tra altri averi coperti da garanzia.

Non sono garantiti gli averi superiori a 100 000 CHF per cliente e banca. Inoltre, tra le altre cose non sono garantiti gli averi su conti di libero passaggio o del pilastro 3a, i crediti sotto forma di obbligazioni di prestito oppure effetti o diritti valori paragonabili, le obbligazioni di cassa non depositate a nome del titolare presso la banca emittente e i titoli in depositi titoli.

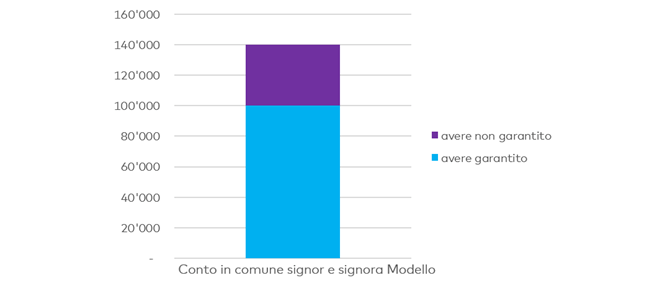

Quando più persone sono contemporaneamente titolari di un conto, si forma una pluralità che viene considerata come cliente a sé stante. È il caso ad esempio di coniugi, società semplici, comunioni ereditarie o comunioni di proprietà per piani.

Se tale pluralità di persone dispone di diversi conti, i relativi averi vengono sommati. Gli averi intestati a questa pluralità di persone sono garantiti fino a un importo complessivo di 100 000 CHF.

Se singole persone di questa pluralità di persone intrattengono una relazione d'affari individuale separata presso la stessa banca, anche per tale relazione d'affari individuale gli averi sono garantiti fino a 100 000 CHF.

Se ognuno dei due coniugi detiene un conto proprio presso la stessa banca, entrambi hanno diritto alla garanzia fino a 100 000 CHF. Ciò vale anche nel caso in cui i loro figli detengano conti intestati a proprio nome.

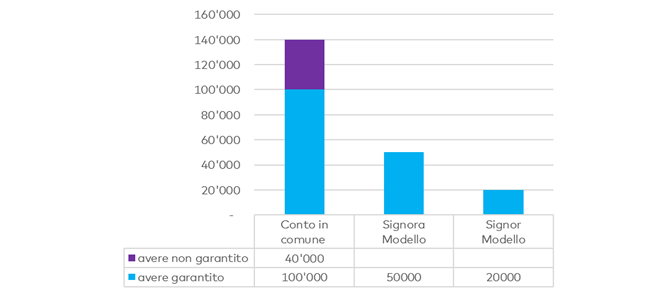

Complessivamente, in questo esempio la garanzia ammonta a 170 000 CHF, 40 000 CHF rientrano nella terza classe fallimentare. In quanto pluralità di persone, la signora e il signor Modello hanno un avere garantito pari a 100 000 CHF derivante dal conto in comune. L'avere della signora Modello pari a 50 000 CHF e quello del signor Modello pari a 20 000 CHF sono integralmente garantiti.

Anche le persone giuridiche sono tutelate dalla garanzia dei depositi e, indipendentemente dai rapporti di partecipazione, contano come singoli depositanti.

Gli averi su conti di libero passaggio o del pilastro 3a non sono coperti dalla garanzia dei depositi. In questo caso, tuttavia, si prevede un privilegio legato al diritto fallimentare fino a 100 000 CHF. Fino a questo importo massimo, gli averi rientrano nella seconda classe fallimentare e vengono versati prima degli altri crediti.

Se il denaro non è sufficiente a soddisfare tutti i crediti di una classe fallimentare, i creditori di tale classe ricevono una quota equivalente in percentuale al loro credito («dividendo fallimentare»).

I titoli in depositi titoli (azioni, obbligazioni, fondi, certificati, ecc.) vengono custoditi dalla banca, ma sono di proprietà dei clienti. In caso di fallimento di una banca, essi vengono emessi ai clienti. Per questo motivo non è necessario tutelarli tramite garanzia dei depositi o privilegio legato al diritto fallimentare.

Ciò vale analogamente anche se gli averi di libero passaggio o di previdenza sono investiti in titoli: questi ultimi sono di proprietà della fondazione del pilastro 3a o di libero passaggio e, in caso di fallimento della banca, vengono emessi agli istituti menzionati. Anche in questo caso non è necessario tutelarli tramite garanzia dei depositi o privilegio legato al diritto fallimentare.