Si, pendant de longues années, l’inflation avait cessé de susciter des craintes dans les pays industrialisés, elle a récemment fait son grand retour, ce qui n’est pas sans provoquer de profondes inquiétudes. Toutefois, pour de nombreuses banques nationales, un taux d’inflation légèrement positif est le bienvenu, l’objectif de 2% étant considéré comme judicieux. Un but non atteint pour 2022, le renchérissement ayant même enregistré des taux à deux chiffres dans la zone euro en septembre. Comment se présentent les évolutions à venir et pourquoi cette tendance va-t-elle perdurer encore un certain temps?

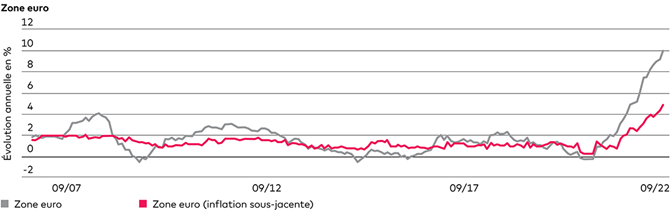

D’où des taux d’inflation parfois à deux chiffres. Dans la zone euro et aux États-Unis, les hausses des prix au deuxième trimestre 2022 se sont établies à plus de 8% en glissement annuel.

Dans les États baltes, ce taux a même dépassé les 20%. Sur le principe, les grandes banques centrales (Réserve fédérale américaine, Banque centrale européenne, etc.) aspiraient à une inflation plus élevée: le taux qu’elles se sont toutefois fixé afin de préserver la stabilité monétaire n’est que de 2%. Si, au cours des dernières décennies, les banques centrales ont eu beaucoup de mal à atteindre ces objectifs et à éviter une déflation, l’évolution observée en 2022 se révèle tout à fait différente. Ni les banques centrales ni les grands instituts d’études statistiques n’avaient tablé sur une telle hausse. Un exemple parlant pour situer ces chiffres: en cas de dépréciation constante de la monnaie de 10% par an, un montant épargné n’en vaudra plus que la moitié au bout de sept ans. Si l’inflation était de 20%, il faudrait moins de quatre ans pour diviser par deux le pouvoir d’achat.

Si l’on compare le taux d’inflation actuel à celui des années 1970, on retrouve certes une similitude avec l’explosion du prix du pétrole, mais la comparaison s’arrête là, des facteurs tels que le marché du travail ou la politique monétaire ayant évolué différemment. À l’époque, la Fed avait adopté une politique de taux bas d’une part pour financer le déficit budgétaire américain qui s’était creusé par les coûts de la guerre du Vietnam et de réformes sociales globales, et d’autre part pour stimuler l’économie en récession. La forte demande en biens et services en conséquence avait entraîné une hausse des salaires et des prix à la consommation. Seul un fort relèvement des taux directeurs avait pu enrayer cette dynamique. La crédibilité de cette politique monétaire stricte avait alors permis d’influer sur les attentes à long terme des consommateurs en matière d’inflation. Cette approche a ouvert une nouvelle ère de la politique monétaire et a conduit depuis à une relative stabilité des prix dans les pays industrialisés.

L’inflation actuelle, en revanche, est largement causée par l’économie réelle. De nombreux pans de l’économie mondiale connaissent de grands déséquilibres entre l’offre et la demande de biens et services dus à la pandémie et à la guerre en Ukraine. Ainsi, dans le contexte de la pandémie, une part importante de la production mondiale de biens a sensiblement baissé ou a été affectée par des mesures étatiques (confinements). Cette renonciation forcée à la consommation a parallèlement fait doubler le taux d’épargne des ménages. Ce qui s’est révélé surprenant, c’est de voir avec quelle rapidité les ménages ont remplacé leur consommation dans les domaines du tourisme et des loisirs par une demande exceptionnelle de biens de consommation. Or cette demande s’est heurtée à une offre limitée puisqu’à ce moment-là, les chaînes d’approvisionnement mondiales étaient sous pression en raison des fermetures de ports et d’usines en Asie, et le blocage de la circulation dans le canal de Suez par le porte-conteneurs «Ever Given» n’a pas exactement contribué à apaiser la situation.

«Pendant la pandémie de coronavirus, la renonciation forcée à la consommation a en partie fait doubler le taux d’épargne des ménages.»Maurizio Gagliano, gestionnaire de portefeuille

La perturbation des chaînes d’approvisionnement a entre autres entraîné une hausse des prix dans le secteur des technologies, notamment dans la fabrication de micropuces pour ordinateurs et automobiles. Avec du retard, le problème des chaînes d’approvisionnement s’est par la suite arrangé, et l’offre a pu reprendre grâce à la réouverture des ports en Asie. La guerre en Ukraine a par ailleurs entraîné des fluctuations accrues des prix de l’énergie et des denrées alimentaires. Elle a provoqué la destruction d’une partie des champs de blé ukrainiens et un arrêt des exportations de céréales stockées pendant des mois. Avec quelque 18 milliards de tonnes, l’Ukraine représente une part considérable des exportations de blé mondiales, soit 9,1%.

La question cruciale qui se pose pour les banques centrales est de savoir comment préserver la stabilité des prix malgré le contexte actuel de l’économie réelle. Une spirale prix-salaires – qui incite la main-d’œuvre à réclamer une hausse significative des salaires en raison de la montée en flèche des prix des biens, contraignant par ricochet les entreprises à augmenter les prix des biens et services – ne s’annonce pas, du moins pour l’instant. Mais sans ajustements salariaux suffisants, une grande partie de la population subit d’importantes pertes de pouvoir d’achat. Les hausses de prix et les risques conjoncturels pèsent sur le moral des consommateurs, d’où l’effondrement des indicateurs de confiance concernés en 2022. Or restreindre la demande privée, c’est augmenter le risque de récession. La préservation de la stabilité monétaire constitue la principale mission des banques centrales, qui doivent faire face aux taux d’inflation élevés. Leur intervention rapide par le biais d’un relèvement agressif des taux d’intérêt présente toutefois le risque d’affaiblir encore plus une économie déjà mise à rude épreuve et de faire ressurgir à terme la menace latente de récession. Mais les hausses de coûts contraindraient les entreprises à économiser sur les salaires, voire à licencier. Autre solution, l’État pourrait tenter de compenser du moins en partie les pertes de pouvoir d’achat en recourant à une politique fiscale et/ou sociale ciblée. Le soutien temporaire et ciblé de groupes de population et d’entreprises vulnérables serait également envisageable.

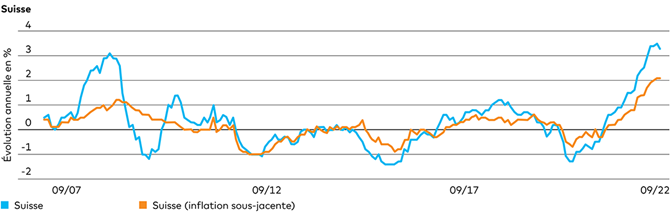

Sur le front de l’inflation, l’avenir proche ne s’annonce pas meilleur: si la plupart des économistes misent sur une atténuation du renchérissement en 2023 dans la zone euro, l’inflation devrait tout de même persister à un niveau comparativement élevé. Les prévisions du consensus tablent pour la zone euro sur un taux d’inflation moyen de 5,5% en 2023, contre 2% seulement pour la Suisse (état: fin octobre 2022). Par contre, si les prix de l’énergie augmentent au cours des prochains mois, p. ex. en raison d’un hiver rude, la situation pourrait encore s’aggraver.

«La plupart des économistes misent sur une atténuation du renchérissement en 2023 dans la zone euro, mais l’inflation devrait tout de même persister à un niveau comparativement élevé.»Claudio Paonessa, gestionnaire de portefeuille

Sur une note plus optimiste, des effets de base devraient contribuer à apaiser le problème dans une certaine mesure en 2023. L’effet de base compare les prix actuels aux prix en vigueur il y a un an. Lorsque la crise du coronavirus a éclaté en 2020 et que les confinements ont restreint la liberté de circulation, les prix des biens et services correspondants se sont effondrés. Le prix de l’essence a baissé de 20% aux États-Unis et de près de 12% en Suisse. Les véhicules et les billets de train ont soudain été proposés avec des rabais substantiels en réponse à l’effondrement de la demande. Alors que cette dernière a connu une reprise sensible en 2022, les prix ont eux aussi augmenté. Vu leur niveau exceptionnellement bas, la hausse a semblé spectaculaire (effet de base positif), et l’inflation s’est emballée en conséquence. La demande a connu une reprise si vigoureuse que cela a entraîné des problèmes d’approvisionnement et, partant, de nouvelles hausses des prix. Le plus haut atteint temporairement par de nombreuses matières premières (y compris le pétrole brut) semble désormais derrière nous. Au second semestre 2023, les cotations plus basses devraient contribuer au recul des taux d’inflation (effet de base négatif).

Les principales banques centrales tentent par ailleurs de juguler l’inflation en relevant leurs taux directeurs: la Fed, la BCE et la BNS ont effectué des tours de vis dès 2022, et de nouvelles hausses devraient avoir lieu en 2023. Rétrospectivement, ces mesures ont été prises trop tard, même si, en comparaison historique, l’intervention a été assez rapide. Les banques centrales ont donc tiré les enseignements du passé. Néanmoins, un relèvement des taux directeurs contribuera difficilement à enrayer à lui seul la dynamique des prix marquée. Enfin, les taux d’inflation impressionnants dépendent de l’économie réelle, les banques centrales et leur politique monétaire plus restrictive n’ayant pas d’influence directe.

Nous partons toutefois du principe que les rendements des emprunts d’État à dix ans se stabiliseront autour du niveau actuel à moyen terme, en raison de l’effet de base attendu pour les prix de l’énergie et des matières premières et de la pénurie de placements persistante. À un niveau de rendement plus élevé, l’attractivité relative des obligations par rapport aux actions augmente. En raison de leur rendement positif, les obligations font déjà l’objet d’une pondération un peu plus importante, ce qui contrecarre une nette hausse du rendement.

Souhaitez-vous aussi parfois que vos économies augmentent plus rapidement? Cependant, c'est tout le contraire qui se produit dans un contexte d'inflation élevée. Si nous ne faisons rien, notre fortune perd de sa valeur. Mais ce n'est pas une fatalité. Vous souhaitez tirer davantage de votre épargne?