Aujourd’hui, après une phase d’expansion qui a duré près de dix ans, de nombreux investisseurs flairent presque instinctivement une nouvelle récession. Ces craintes sont-elles fondées? Quels sont véritablement les éléments déclencheurs des récessions? Petit retour en arrière.

Qu'appelle-t-on récession?

Les récessions sont assez fréquentes: une étude de la société de recherche indépendante Capital Economics a dénombré 45 récessions au total dans les pays dits du G7* depuis 1960. Pour mieux comprendre les éléments déclencheurs ou même les causes de toutes ces récessions, il faut procéder presque comme un criminologue. Cependant, les indices dénichés lors des analyses ne suffiraient guère, dans la plupart des cas, pour faire condamner les éventuels accusés. Après tout, ce sont probablement les suspects habituels qui ont déclenché les 45 récessions en question:

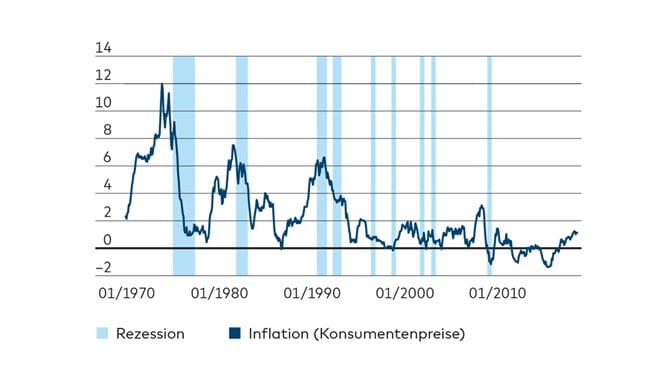

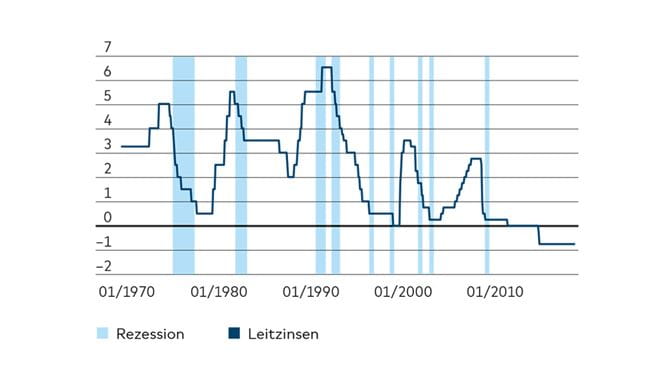

Les récessions qu’a connues l’économie suisse sont elles aussi dues aux facteurs susmentionnés: en 1975, le choc pétrolier intervenu dans un contexte de poussées inflationnistes avait été à l’origine d’une récession. Les promenades dominicales sur des autoroutes désertes sont restées gravées dans la mémoire collective. L’inflation s’établissait à l’époque à plus de 10%. La Suisse a connu une autre récession au début des années 1980, lorsque le prix du pétrole a doublé en période d’inflation soutenue. Au début des années 1990, elle a cette fois été ébranlée par la première guerre du Golfe, une crise bancaire aux États-Unis et une crise immobilière à l’intérieur de ses frontières. L’inflation

a alors grimpé en flèche à 6%, et les taux directeurs se sont envolés à 6,5%, ce qui semble aujourd’hui vertigineux. Depuis, le spectre de l’inflation s’est semble-t-il «assoupi ». Les taux directeurs n’ont depuis lors jamais dépassé 3,5% et sont même devenus négatifs en 2015.

«La récession est une période pendant laquelle nous sommes contraints de renoncer à des choses que nos grands-parents n’ont jamais connues.»Financial Times

Alors qu’elles étaient considérées par certains économistes, des années 1970 au milieu des années 1990, comme les auteurs de la récession, les banques centrales des pays du G7 sont devenues, au cours des deux dernières décennies, de véritables super-héros qui ont entrepris le sauvetage d’économies et d’unions monétaires entières en détresse.

Quelles seront les prochaines étapes? Connaissons-nous actuellement le calme qui précède la tempête ou sommes-nous à l’aube d’une ère nouvelle caractérisée par des cycles conjoncturels moins fluctuants et donc plus stables? Pour récapituler, reprenons la liste qui figure ci-dessus et discutons de la probabilité que les différents facteurs déclenchent une récession.

Dans l’ensemble, l’analyse ci-dessus nous conforte dans notre choix de scénario de base pour 2019: nous nous attendons à un net ralentissement de la croissance, mais ne pensons pas qu’il y aura de tendance prononcée à la récession dans les principaux espaces économiques mondiaux.

Nous invitons les investisseurs à réévaluer leur stratégie de placement en fonction des risques qu’ils sont prêts à prendre. Il serait notamment pertinent de limiter et de largement diversifier les risques de crédit liés aux emprunts d’État et d’entreprises.

Voulez-vous savoir ce que cela signifie pour vous? Nos conseillères et conseillers abordent volontiers la question avec vous.