Nach einer wirtschaftlichen Expansionsphase von fast zehn Jahren erwarten viele Anleger fast unwillkürlich eine neue Rezession. Ist die Angst vor einer Wirtschaftskrise wirklich begründet? Welche Ursachen hat eine Rezession? Ein Blick in die Historie.

Was bedeutet Rezession?

Rezessionen treten recht häufig auf: In einer Studie des unabhängigen Research Unternehmens «Capital Economics» zählen sie für die sogenannten G7 Staaten* seit 1960 insgesamt 45 Rezessionen. Um die Auslöser oder gar die Ursachen all dieser Rezessionen besser zu verstehen, muss man fast wie in der Kriminalistik forensisch vorgehen. Die «Indizien» aus solchen Untersuchungen würden aber meistens kaum ausreichen, um allfällige Beschuldigte einer Rezessionsauslösung tatsächlich zu überführen. Immerhin, die «üblichen Verdächtigen» stehen bei den genannten 45 Rezessionen als wahrscheinliche Auslöser im Fokus der Untersuchungen:

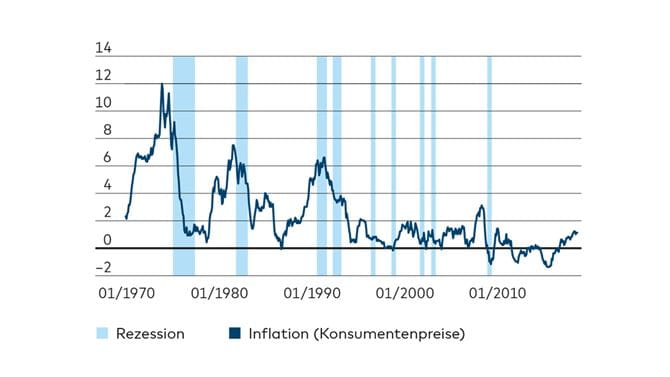

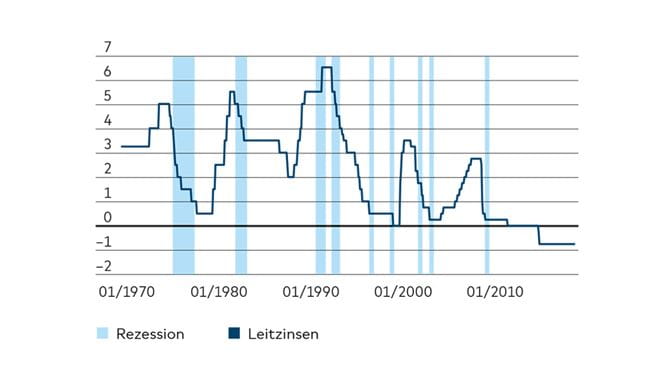

Auch die Rezessionen der Schweizer Wirtschaft wurden durch obige Faktoren hervorgerufen: 1975 löste der Öl-Schock in einem Umfeld steigender Inflation eine Rezession aus. Sonntagsspaziergänge auf leeren Autobahnen sind in unserer kollektiven Erinnerung eingebrannt. Die Inflation lag damals Mitte der 1970er Jahre bei über 10 %. Eine weitere Rezession erlebte die Schweiz anfangs der 1980er Jahre, als der Ölpreis sich in Zeiten hoher Inflation verdoppelte. Anfangs der 1990 Jahre folgten der zweite Golfkrieg, eine Bankenkrise in den USA und eine Immobilienkrise in der Schweiz. In der Schweiz schnellte die Inflation auf 6 % hoch und die Leitzinsen lagen auf für heutige Verhältnisse schwindelerregende Niveaus von 6.5 %. Seither scheint die Inflation "eingeschlafen" zu sein. Die Leitzinsen lagen in der Schweiz nie wieder über 3.5 % und wurden 2015 sogar negativ (Abb. 5).

Rezession ist eine Zeit, in der wir auf Dinge verzichten müssen, die unsere Grosseltern nicht einmal kannten.Financial Times

Wurden die Zentralbanken der G7 Staaten in den 1970er, 1980er und bis Mitte der 1990er Jahre von manchen Ökonomen als die Serientäter der Rezessionsauslösung betrachtet, so sind sie in den vergangenen zwei Jahrzehnten zu eigentlichen Superhelden mutiert, die die Rettung ganzer Volkswirtschaften und Währungsunionen in höchster Not übernehmen.

Wie geht es nun weiter? Erleben wir gerade die Ruhe vor neuen heftigen Stürmen oder stehen wir am Anfang eines wirtschaftlich stabileren und von weniger schwankenden Wirtschaftszyklen geprägten Zeitalters? Um zu einem Fazit zu gelangen, arbeiten wir uns durch obige Liste und diskutieren, wie wahrscheinlich uns eine Rezessionsauslösung durch die jeweiligen Faktoren erscheint.

Insgesamt bestärkt uns die obige Analyse in unserer Wahl des Basisszenarios für 2019: Wir erwarten zwar eine durchaus spürbare Wachstumsverlangsamung, jedoch keine ausgeprägten Rezessionstendenzen in den grössten globalen Wirtschaftsräumen.

Wir raten Anlegern ihre Anlagestrategie bezüglich der eingegangenen Risiken gründlich zu prüfen. Insbesondere sollten Kreditrisiken bei Staats- und Unternehmensobligationen im Umfang begrenzt und stark diversifiziert sein.

Wollen Sie wissen, was das für Sie heisst? Unsere Kundenberaterinnen und Berater besprechen das gern mit Ihnen!