Après avoir subi des pertes massives lors du premier trimestre en raison de la crise du coronavirus, les marchés financiers restent presque exclusivement orientés à la hausse en avril. Il semble que les investisseurs considèrent de plus en plus que les risques liés à la pandémie de Covid-19 sont maîtrisables, depuis que le pic d’augmentation du nombre de cas a apparemment été dépassé dans de nombreux pays et que les discussions autour de mesures de déconfinement et de leur mise en œuvre s’intensifient. Au cours du mois de mars, nous avons nous aussi rétabli une pondération neutre en actions, par des achats d’actions ciblés, et conseillons à nos investisseurs de maintenir leurs positions. Dans ce contexte, l’important est de conserver sa stratégie à moyen et long terme et de s’y tenir. Cependant, nous avons jusqu’à présent refusé une surpondération active de la part d’actions.

J’aimerais donc profiter du commentaire d’aujourd’hui pour présenter les motivations qui sous-tendent notre positionnement actuel, afin de mettre en garde contre toute insouciance exagérée. Depuis la fin mars, les actions sont effectivement orientées uniquement à la hausse. Nous partons cependant du principe que l’évolution des marchés boursiers ne sera pas un long fleuve tranquille ces prochains mois. Il est bien plus probable que les investisseurs reprendront conscience des risques encourus. Car, malgré la mise en œuvre de mesures fiscales et monétaires colossales de la part des gouvernements et des banques centrales, il ne sera pas possible de rétablir le statu quo d’avant la crise. Les effets négatifs des mesures de confinement sur l’économie sont trop massifs. Les baisses de croissance de 5 % à 10 % représentent des turbulences énormes. Pour les uns, il s’agit juste de chiffres sur le papier. Mais le fait est qu’un tel effondrement économique aura des répercussions considérables sur de nombreuses personnes. Malgré tous les efforts déployés par les responsables politiques, beaucoup d’entreprises vont forcément devoir déposer le bilan et le chômage va nécessairement connaître une forte hausse. Même si le chômage partiel, les programmes de dépenses, les emprunts et les garanties peuvent empêcher le pire à court terme, il faudra attendre longtemps pour que les entreprises et les consommateurs retrouvent la normalité qu’ils connaissaient.

Les effets secondaires négatifs ne manqueront pas. En Allemagne, l’ouverture des magasins la semaine dernière a par exemple montré que les consommateurs ne retrouveront pas tout simplement une vie normale après les restrictions drastiques des semaines passées. Le week-end dernier, les rues commerçantes des villes sont le plus souvent restées vides. Et même si les mesure de confinement sont peu à peu assouplies et peuvent au final être totalement supprimées, la hausse du chômage et la peur de perdre leur emploi qu’éprouveront aussi ceux qui continuent à travailler, ou simplement les préoccupations des gens pour leur santé prévaudront encore longtemps et pèseront sur le moral des consommateurs.

Pour les marchés boursiers, cela signifie à l’inverse que les bénéfices des entreprises ne vont pas se remettre à jaillir, que de nombreuses sociétés devront mettre en œuvre de douloureux processus d’adaptation et qu’il n’y a pas lieu de s’attendre à une forte hausse des actions. Celles-ci sont en revanche soutenues par le manque d’alternatives de placement judicieuses, et surtout liquides. Ainsi, les obligations de débiteurs fiables en francs suisses offrent en règle générale des rendements négatifs et, pour le moment, il est difficile de dire si la situation changera dans un futur proche. Outre l’absence de risque d’inflation, du moins actuellement, ce sont surtout les interventions des banques centrales sur les marchés des obligations qui vont à l'encontre de rendements obligataires nettement plus élevés. La Banque du Japon vient tout juste de renforcer sa politique expansionniste et la banque centrale américaine ne se lasse pas non plus d’améliorer ses mesures expansionnistes et de les étendre de facto. Les séances ordinaires des banques centrales sont donc suivies à la loupe. La Réserve fédérale américaine siège ce soir; la BCE se réunit demain et on s’attend à ce qu’elle décide également des mesures de relance supplémentaires.

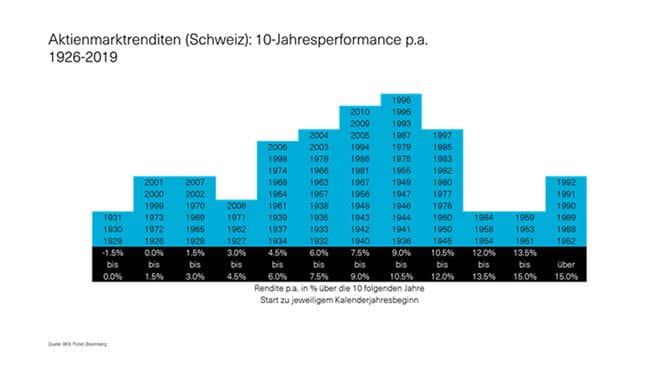

Malgré le début des mesures d’assouplissement des restrictions, la situation reste donc tout sauf simple et, selon toute vraisemblance, les évolutions continueront d’exiger beaucoup de sang froid de la part des investisseurs. Mais c’est précisément dans des périodes comme celle-ci qu’il est important de s’en tenir (si possible) à la stratégie choisie. Nos analyses ont montré que depuis 1926, cette approche était parfaitement pertinente à un horizon de placement de dix ans et plus. Depuis 1926, quiconque a investi en actions suisses en début d’année et a conservé son placement pendant 10 ans n’a perdu de l’argent que durant la Grande Dépression mondiale des années 1929–1931. Sur toutes les autres périodes de 10 ans, les gains ont plus que compensé les pertes subies.

Évolution sur les marchés boursiers

Aujourd’hui mercredi, les bourses mondiales ouvrent globalement sans grand changement, mais dans un climat favorable. Les marchés des actions européens progressent actuellement d’environ 0,1 %. Pour l’heure, l’indice suisse SMI affiche une légère baisse d’environ 0,4 %. Les marchés des actions américains devraient ouvrir aujourd’hui en terrain positif (+1 %). Suivant l’indice (Dow Jones / Standard & Poors 500), les actions américaines ont perdu environ 11 % à 15 % depuis le début de l’année, contre quelque 21 % pour les actions européennes, environ 7 % pour les actions suisses et quelque 5,5 % pour les actions chinoises (indice CSI 300) (tous les chiffres au 29.4.2020 vers 10h00, heure de Bâle, pertes évaluées en CHF).

Bien que nous soyons nous aussi d’avis que nous nous trouvons dans une phase très incertaine et très risquée pour la stratégie de placement, les perspectives s'appuient sur des taux d’intérêts restant extrêmement bas et celles pour les actions sur une inflation très faible à moyen terme. Nous maintenons donc notre pondération tactiquement neutre pour notre quote-part actions de la stratégie de placement.

© Banque Cler / Ces données revêtent uniquement une visée publicitaire et constituent une prestation libre de la Banque Cler qui ne fonde aucune prétention juridique. La Banque Cler peut interrompre la publication à tout moment sans annonce préalable. Les informations publiées ne constituent ni un conseil ni une recommandation de placement, ni une offre d'achat ou une aide à toute décision en matière juridique, fiscale, économique ou autre. Elles revêtent un caractère purement informatif. Les déclarations, données de base, de référence et cours du marché traités dans ce cadre se fondent sur des informations publiques que la Banque Cler considère comme fiables. Celle-ci ne saurait garantir l'exactitude, l'exhaustivité, l'évaluation ou la reproduction des informations fournies. Aucune déclaration ou affirmation n'a valeur de garantie. La Banque Cler ne répond ni des pertes ni des manques à gagner susceptibles de résulter de l'utilisation des informations ci-dessus. Les opinions, informations et prévisions exprimées dans la présente publication peuvent être modifiées à tout moment sans préavis. Les informations de placement développées dans la présente publication pourraient, selon les objectifs et l‘horizon de placement ou le contexte global de la position financière, ne pas convenir à certains investisseurs. Nous recommandons à ces derniers de solliciter l'avis d'un conseiller en placement de leur banque avant toute décision d'investissement. Les informations s'adressent exclusivement à des personnes physiques et morales ainsi qu'aux sociétés de personnes et aux corporations de droit public domiciliées en Suisse ou dont le siège s'y trouve.