Commentaire du CIO, mercredi 22 avril 2020

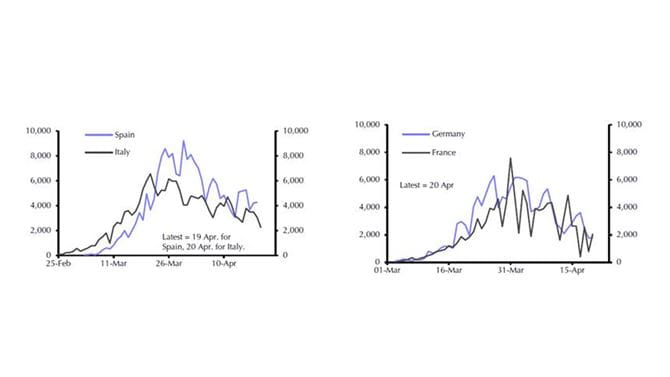

En Europe, les chiffres de la Grande-Bretagne restent à un niveau élevé, avec plus de 4000 nouveaux cas par jour, mais on espère là aussi que la situation sera similaire à celle du continent européen dans à peu près 3 semaines. Pour la seule année 2020, le coût des mesures qui ont permis d’aplatir la courbe de l’épidémie pourrait correspondre à quelque 8 % à 10 % des performances économiques européennes. Ce coût est de l’ordre de 2 bons billions d’euros. L’étude de Capital Economics estime aussi l’augmentation de la dette publique des différents pays de la zone euro. Les chiffres sont qualitativement comparables aux nôtres, alors que Capital Economics escompte un niveau d’endettement bien supérieur pour l’Italie et l’Espagne.

On peut aussi considérer ces coûts élevés comme un investissement dans un scénario de reprise économique plus rapide en Europe. Dans ce cas, il est fortement recommandé de protéger cet investissement et d’élargir avec une grande prudence les mesures d’assouplissement du confinement. Si un deuxième confinement devait s’avérer nécessaire en raison d’une phase de déconfinement insuffisamment réfléchie, les coûts de la pandémie seraient in fine multipliés par deux en Europe. Opter pour la prudence nous semble donc très judicieux.

Semaine après semaine, on constate de plus en plus clairement des différences très importantes dans la façon dont les pays gèrent la crise au plan économique. Voilà pourquoi on s’attend à des positions toujours très divergentes sur les euro-obligations ou d’autres véhicules financiers communs lors de la rencontre des 27 chefs d’État de l’UE qui se tiendra demain par vidéoconférence.

Le cas de la Grèce montre par exemple que les mesures d’austérité rigoureuses imposées au pays comme condition pour lui accorder des aides ne l’ont pas remis sur les rails de la reprise. Il est vrai que l’économie grecque commençait à voir la lumière au bout du tunnel avant le début de la crise du coronavirus. Et ce, presque 10 ans après l’octroi de subventions issues du Mécanisme européen de stabilité et des réductions drastiques des retraites ainsi que dans tous les domaines du système de protection social. Les choses semblaient enfin aller mieux. Désormais, la crise du coronavirus replonge la Grèce dans une nouvelle récession profonde. Aujourd’hui, l’économie grecque n’a plus en réalité qu’environ 40 % de sa taille de 2007. Rétrospectivement, il n’est donc pas totalement faux, du moins du point de vue grec, de considérer la sortie de la zone euro, accompagnée par une faillite de l’État grec et une nouvelle devise, comme la meilleure option à long terme. À l’époque, les conséquences à court terme d’une faillite de l’État, encore plus sévères pour la population grecque, auraient cependant été difficiles à assumer.

Il existe un problème crucial: une sortie ordonnée de l’union monétaire n’est guère possible dans un pays démocratique. Si des partis politiques partisans de la sortie deviennent influents, cela provoque très rapidement une fuite des capitaux et la situation économique et sociale devient vite extrêmement instable. Il faudrait donc agir du jour au lendemain, geler tous les comptes et procéder de manière dictatoriale, chose heureusement impensable dans la zone euro. En Italie, l’opposition mise actuellement de plus en plus sur ces fantasmes de sortie, mais un dilemme semble difficile à surmonter: le seul fait d’envisager sérieusement une sortie aggrave déjà la situation. Cela ne rend pas pour autant l’évolution actuelle moins menaçante. Reste donc à espérer que des compromis sont possibles et que le temps améliorera la situation.

Le scénario d’une résurgence de la crise de l’euro doit être plus fortement pondéré dans notre stratégie de placement – et nous ne sommes pas les seuls dans ce cas. Une telle situation entraîne davantage de circonspection pour l’achat d’emprunts d’État italiens, ce qui boucle le cercle vicieux. On peut donc craindre encore aujourd’hui une révision à la baisse potentielle de la solvabilité de l’Italie sur les marchés financiers par les agences de notation, ce qui oblige en retour la BCE à élargir à nouveau les critères pour l’achat d’obligations. Les obligations de qualité «sub-investment grade» seraient alors désormais admises pour les achats de la BCE.

L’exemple des cours du pétrole négatifs montre que des évolutions inattendues se produisent en période exceptionnelle. Le prix du pétrole a d’ailleurs également atteint un point bas depuis 21 ans pour le baril de Brent européen. Les prix du pétrole négatifs ont toutefois disparu et la journée d’hier reste donc pour l’instant une curiosité. Étant donné que la consommation de pétrole brut a fortement baissé et que cela risque bien de perdurer encore longtemps, seul un arrêt de la production de grande ampleur pourra améliorer durablement la situation.

Dans nos stratégies de placement durables (solutions de placement et mandats de gestion de fortune), nous n’investissons pas dans les matières premières. Dès lors, nous ne sommes pas exposés à la dégringolade des prix de pétrole brut. S’agissant des stratégies conventionnelles que nous proposons, l’exposition est faible et les effets sur la stratégie de placement sont globalement quasi négligeables. Je profite ici de l’occasion pour répéter que la Basler Kantonalbank et la Banque Cler conseillent fondamentalement à tous leurs clients d’opter pour des stratégies de placement durables.

Aujourd’hui mercredi, les Bourses mondiales ont ouvert en terrain positif. Les marchés des actions européens progressent actuellement d’environ 0,5 %. Pour l’heure, l’indice suisse SMI est lui aussi en hausse de près de 0,5 %. Les marchés des actions américains devraient eux aussi ouvrir en terrain modérément positif aujourd’hui. Suivant l’indice (Dow Jones / Standard & Poors 500), les actions américaines ont perdu environ 15 % à 19 % depuis le début de l’année, contre quelque 25 % pour les actions européennes, environ 10 % pour les actions suisses et quelque 6,5 % pour les actions chinoises (indice CSI 300) (tous les chiffres au 22.4.2020 vers 12h30, heure de Bâle, pertes évaluées en CHF).

Vous souhaitez recevoir régulièrement des informations boursières? Abonnez-vous vite à notre Investment Letter.