Commento del CIO, mercoledì 22 aprile 2020

Gli ultimi dati provenienti dall’Europa sull’andamento dei nuovi contagi giornalieri confermati dai test in Svizzera e nelle quattro maggiori economie nazionali dell’eurozona sono incoraggianti.

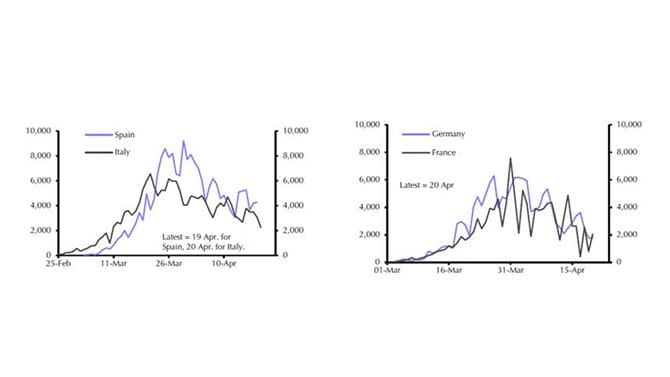

Come mostra il grafico sottostante tratto da un rapporto di Capital Economics del 21 aprile, il numero dei nuovi contagi confermati è in costante diminuzione. In Svizzera la curva ha un andamento qualitativo analogo a quella della Germania, semplicemente con un fattore più basso di 10. Oggi supera solo di poco il centinaio (dato della Johns Hopkins University), un livello che in Svizzera permette il tracciamento di ogni nuovo caso nella relativa catena di infezione e la disposizione di opportune misure di quarantena.

Sul fronte europeo, le cifre permangono alte in Gran Bretagna, con oltre 4000 nuovi casi al giorno, ma si spera che tra circa 3 settimane la situazione nel paese possa migliorare, come nel continente europeo. Nel solo 2020, i costi delle misure che hanno consentito l’appiattimento della curva dei contagi potrebbero essere compresi tra l’8 e il 10 % della performance economica europea,

il che corrisponde a una cifra dell’ordine di ben 2000 miliardi di euro. Lo studio di Capital Economics fa anche una stima dell’aumento del debito pubblico per i singoli paesi dell’eurozona. I dati sono qualitativamente equiparabili ai nostri, ma per Italia e Spagna Capital Economics prevede un livello di indebitamento significativamente più elevato.

Questi costi elevati possono anche essere visti come un investimento in uno scenario di più rapida ripresa economica in Europa. In tal caso è altamente raccomandabile proteggere questo investimento e procedere all’estensione delle misure di allentamento con estrema cautela. Qualora si rendesse necessario un secondo lock-down a causa di un’eccessiva imprudenza nella fase di allentamento, i costi della pandemia per l’Europa alla fine raddoppierebbero. Ci sembra quindi ampiamente raccomandabile propendere per la cautela. In generale, di settimana in settimana, appaiono sempre più marcate le differenze nel modo di gestire la crisi da parte dei diversi paesi. Per questo motivo si prevede che al (video-) meeting dei 27 capi di stato dell’UE di domani permangano le ampie divergenze sul tema dei corona-bond o di forme di finanziamento collettivo alternative.

A tale riguardo, il caso della Grecia è un chiaro esempio di come le stringenti misure di austerità imposte come condizione per gli aiuti non abbiano fatto imboccare al paese la via della ripresa. La Grecia stava iniziando a vedere i primi spiragli positivi per l’economia giusto prima dello scoppio della crisi del coronavirus. Questo quasi 10 anni dopo gli aiuti finanziari del Meccanismo europeo di stabilità e dopo i drastici tagli inflitti alle pensioni e a tutti i settori del sistema sociale. Le cose sembravano andare finalmente meglio. La crisi del coronavirus sta riportando la Grecia in una nuova profonda recessione. Oggi l’economia greca in termini reali corrisponde circa solo al 40 % della sua dimensione del 2007. Se si guarda al passato, non appare del tutto insensato, almeno dalla prospettiva greca, considerare l’uscita dall’eurozona, accompagnata dal fallimento dello stato greco e da una nuova moneta, come l’opzione migliore per il lungo termine. All’epoca, le conseguenze a breve termine (ancora più ingenti) di un fallimento dello stato sulla popolazione greca apparivano come poco giustificabili.

Un problema fondamentale è che un’uscita regolamentata dall’unione monetaria è difficilmente possibile in un paese con un governo democratico. Se i partiti favorevoli a un’uscita diventassero politicamente influenti, nel giro di brevissimo tempo si innescherebbe una fuga di capitali e la situazione diventerebbe rapidamente estremamente instabile sia dal punto di vista economico che da quello sociale. Occorrerebbe quindi essere in grado di agire da un giorno all’altro, congelare tutti i conti e procedere in maniera dittatoriale, uno scenario fortunatamente inimmaginabile all’interno dell’eurozona. In Italia attualmente l’opposizione punta sempre più su queste fantasie di uscita, è però condizionata dal dilemma che il solo pensiero possa aggravare la situazione. Questo tuttavia non rende meno preoccupante gli attuali sviluppi. Rimane da sperare che si riesca a giungere a dei compromessi e che il tempo porti dei miglioramenti.

La nostra strategia di investimento (e probabilmente non siamo gli unici a seguirla) prevede di attribuire maggior peso allo scenario di una nuova crisi dell’euro. Ne deriva una maggiore cautela nell’acquisto di titoli di stato dell’Italia, innescando un circolo vizioso. Oggi sui mercati finanziari c’è infatti nell’aria un possibile declassamento dell’Italia da parte delle agenzie di rating, che a sua volta costringerebbe la BCE a un’estensione dei criteri per l’acquisto di obbligazioni. Le obbligazioni sub-investment grade potrebbero quindi essere nuovamente ammesse agli acquisti della BCE.

L’esempio dei prezzi negativi del petrolio dimostra che in momenti anomali si verificano sviluppi inattesi. A proposito, il prezzo del petrolio ha raggiunto il minimo storico da 21 anni a questa parte anche per la varietà europea Brent. I prezzi negativi del petrolio sono però scomparsi, e quindi il fenomeno di ieri rimane per il momento un’anomalia. Data la drastica diminuzione del consumo del greggio, destinata probabilmente a perdurare ancora a lungo, solo un arresto completo della produzione può portare a un miglioramento sostenibile.

Le nostre strategie d’investimento improntate allo sviluppo sostenibile (soluzioni d’investimento e mandati di gestione patrimoniale) non prevedono investimenti in materie prime, pertanto non siamo esposti al calo dei prezzi del greggio. Le strategie d’investimento convenzionali da noi offerte prevedono una bassa esposizione e gli effetti complessivi sulla strategia d’investimento risultano quasi trascurabili. Colgo l’occasione per ribadire che Basler Kantonalbank e Banca Cler raccomandano in generale a tutti i clienti di scegliere strategie d’investimento sostenibili.

Oggi, mercoledì, i mercati azionari globali hanno registrato un’apertura positiva. Quelli europei sono attualmente al rialzo dello 0,5 % circa. Anche l’indice svizzero SMI cresce dello 0,5 % circa e pure per i mercati azionari statunitensi oggi è attesa un’apertura moderatamente positiva. A seconda dell’indice (Dow Jones / Standard & Poor’s 500), le azioni statunitensi hanno attualmente perso circa il 15-19 % da inizio anno, quelle europee circa il 25 %, quelle svizzere circa il 10 % e quelle cinesi (indice CSI 300) circa il 6,5 % (tutte le cifre al 22.4.2020, ore 12.30 circa, ora di Basilea, oscillazioni di mercato da inizio anno, valutate in CHF).

Desiderate ricevere regolarmente informazioni sull’attuale situazione di borsa? Abbonatevi ora alla nostra Investment Letter.