CIO Kommentar, Montag, 02. August 2021

Zu Beginn der vergangenen Woche kamen chinesische Aktien stärker unter Druck. Ursache hierfür waren nicht eingetrübte Konjunkturaussichten oder steigenden Infektionszahlen im Zusammenhang mit dem Covid-19-Virus, Ursache war vielmehr die geplante Einführung neuer Regulierungsmassnahmen der chinesischen Regierung, die direkten und teils massiven Einfluss in die Geschäftspolitik von Unternehmen haben. Standen in der jüngeren Vergangenheit insbesondere Technologieunternehmen im Zentrum staatlicher Eingriffe und Regulierungen, trifft es nun auch den privaten Bildungsbereich. Aktien aus diesem Bereich mussten prozentual deutlich zweistellige Kurseinbrüche verkraften. Die Ereignisse zeigen, dass Investitionen in chinesische Aktien nicht nur vor dem Hintergrund der enormen Wirtschaftskraft beurteilt werden dürfen, sondern dass auch politische Interessen und mögliche Einflussnahmen durch staatliche Organe zu berücksichtigen sind. Diese können das Geschäftsmodell ganzer Industriezweige in Frage stellen. Es kann dabei nicht ausgeschlossen werden, dass weitere Branchen und Unternehmen ins Visier der Behörden geraten.

Wir haben chinesische Aktien bislang nicht separat allokiert, sondern haben indirekt über die eingesetzten Emerging Markets Fonds investiert. In unserer Strategie «Ausgewogen Fokus Schweiz» beträgt unser Engagement in der Vermögensverwaltung in chinesische Aktien aktuell weniger als 1%, in der entsprechenden Anlagelösung rund 1% des Gesamtportfolios. In den nachhaltigen Vermögensverwaltungsmandaten und Anlagelösungen liegen die Anteile noch darunter.

Während die Unsicherheiten rund um die chinesischen Aktien auf die Emerging Markets Indizes abfärbten (chinesische Aktien sind im MSCI Emerging Markets Index mit rund 40 % vertreten) und im bisherigen Monatsverlauf zwischenzeitlich für Kursverluste von rund 10 % (in Schweizer Franken) sorgten, ging es an den US-amerikanischen und europäischen Aktienmärkten insgesamt eher ruhig zu. Die laufende Berichtssaison hat trotz der hohen Erwartungen bislang für eher positive Überraschungen gesorgt und somit die hohen Indexstände gestützt. Vereinzelt wurden gar neue Hochs erreicht.

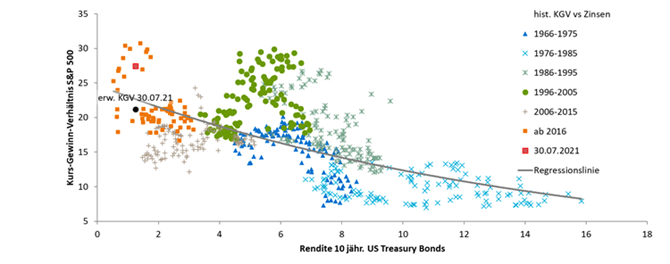

Die konjunkturellen Rahmenbedingungen sind weiter intakt, das zeigen auch die verfügbaren Stimmungsindikatoren aus den Industrienationen. Zwar konnten einige der Indikatoren jüngst keine neuen Hochs mehr markieren, sie sind aber insgesamt weiter deutlich expansiv. Die Aktienmärkte der Industrienationen haben sich aber nach unseren Gewinnmitnahmen Anfang Juli mehrheitlich eher seitwärts bewegt, die Schwankungen – also die Volatilität – der Aktienkurse waren zwischenzeitlich leicht angestiegen. Die Bewertungen sind nach wie vor sehr hoch, es ist also weiterhin viel Hoffnung in den Aktienkursen eingepreist. Das Kurs-Gewinn-Verhältnis (KGV) liegt im Vergleich zum aktuellen Zinsniveau deutlich über dem als historisch fair zu interpretierendem Wert, also deutlich über der Regressionslinie (vgl. Abbildung, Punkt: 30.07.2021), das erwartete KGV dagegen nahe bei der Linie.

Entsprechend macht es unseres Erachtens weiter Sinn, einen Teil der Gewinne zu realisieren und die Aktienquote in Richtung der langfristigen Zielquote anzupassen. Wir sind in den Vermögensverwaltungsmandaten und Anlagelösungen entsprechend nahe der strategischen Quote investiert, an der wir uns mittel- und längerfristig orientieren.

Die Aktienbörsen eröffnen zu Wochenbeginn leicht höher. Der SMI ist aktuell etwa 0.3% im Plus. Der EuroStoxx 50 gewinnt rund 0,7%.

Auch für die USA wird heute mit einer leicht positiven Markteröffnung im Bereich von +0.5% bis 0.6% gerechnet. Der USD notiert um 0.905 CHF/USD (Stand ca. 11:30 02.08.2021 Basel Zeit).