CIO Kommentar, Montag, 22. Februar 2021

Der jüngste Anstieg der Renditen hat aber dazu geführt, dass das Gespenst der Inflation vermehrt bei Marktteilnehmern in den Fokus rückt und diskutiert wird. Insbesondere auch deshalb, weil sich die Inflationserwartungen in den USA normalisiert haben und in der Eurozone gleichfalls wieder angestiegen sind. Ursächlich hierfür ist sicherlich die äusserst expansive Geld- und Fiskalpolitik zur Bekämpfung der negativen wirtschaftlichen Auswirkungen der Covid-19-Pandemie. Damit einher geht die Befürchtung, dass die enorme Ausdehnung der Geldversorgung am Ende in einer Geldentwertung - also in hohen Inflationszahlen - mündet.

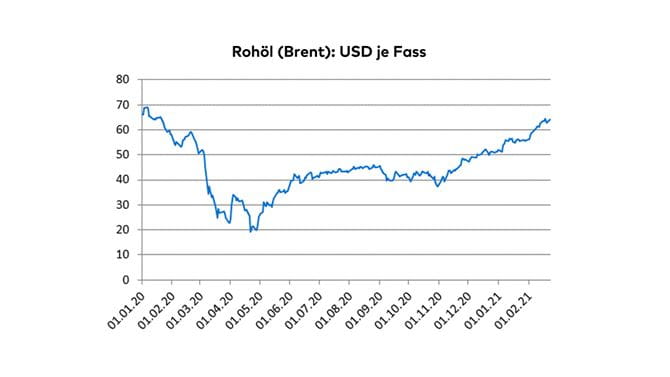

Auch wir rechnen damit, dass die Inflationsraten im laufenden Jahr wieder positiv werden. So dürften alleine schon Basiseffekte bei den Energiepreisen für einen gewissen Inflationsdruck sorgen. Lag nämlich der Preis eines Barrel Öl der Nordseesorte Brent im April 2020 zweitweise bei rund 20 US-Dollar, hat sich dieser zwischenzeitlich wieder auf über 60 US-Dollar erholt.

Vom Risiko stark akzelerierender Inflationsraten oder gar dem Gespenst einer Hyperinflation sind wir dennoch weit entfernt. Kurzzeitige Verwerfungen, beispielsweise im Zusammenhang mit dem von Joe Biden geplanten zusätzlichen Konjunkturpaket, sind dennoch nicht ausgeschlossen, falls nämlich Empfänger von Checks in den USA diese gesamthaft zum Kauf von Gütern nutzen und dies kurzfristig zu Engpässen bei Lieferungen führen würde. Dagegen spricht jedoch insbesondere die aktuelle Unterauslastung der Produktionskapazitäten, die sich beispielsweise an der meist noch immer angespannten Lage auf dem Arbeitsmarkt zeigt. Bei entsprechend steigender Nachfrage wäre es somit nur eine Frage der Zeit, bis Unternehmen reagieren und die Produktion entsprechend der vorhandenen Kapazitäten wieder erhöhen würden.

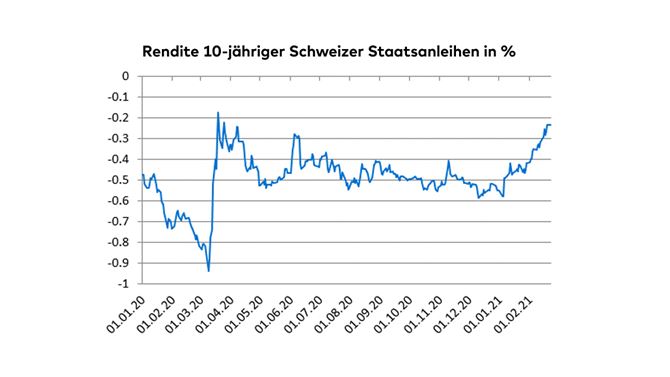

Auch wenn wir kurzfristig nicht mit deutlich höheren Inflationsraten rechnen, bleiben wir bei Schweizer Obligationen aufgrund der unattraktiven Rendite und der Asymmetrie der Risiken in unseren Portfolios deutlich untergewichtet. Am Übergewicht der Aktien und Edelmetalle halten wir dagegen fest.