CIO Kommentar, Montag, 23. Mai 2022

Damit dürfte ab dem vierten Quartal auch der Weg für eine Anhebung der Leitzinsen durch die Schweizerische Nationalbank SNB frei sein. Inwiefern die SNB die Negativzinsen in einem einzigen Schritt oder graduell anheben wird, ist aus heutiger Sicht noch unklar. Die weiterhin steigenden Immobilienpreise in der Schweiz sind wohl eine der Hauptsorgen der SNB. Die sich nun eröffnende Möglichkeit mit moderaten Zinssteigerungen diese Preisentwicklung zu dämpfen, dürfte der SNB willkommen sein. Die Inflation bleibt in der Schweiz weit moderater als in der Eurozone und ist als einzelner Faktor kein Grund für umfangreiche Zinssteigerungen durch die SNB.

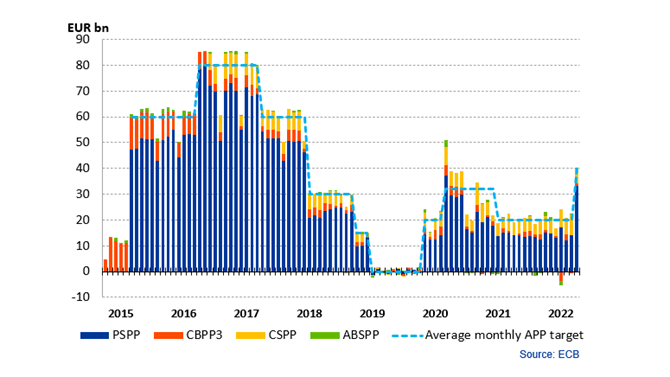

Die EZB dürfte nur vorsichtig an der Zinsschraube drehen. Untersucht man die Signale aus den heutigen Zinsen für längere Laufzeiten, dann findet man Signale zum Umfang des gegenwärtig erwarteten Zinsanstiegs. Die EZB dürfte die Leitzinsen (Einlagesatz) von -0,5% innerhalb eines Jahres auf etwa 0,5% bis 1% anheben. Im Windschatten der EZB dürfte auch die SNB die Zinsen in ähnlichem oder leicht geringerem Ausmass anheben.

Wichtig für Hypothekenfinanzierungen ist dabei, dass die Zinsen für lange Laufzeiten (z.B. 10 Jahre) deutlich weniger stark ansteigen sollten als die Leitzinsen. Die EUR- und CHF-Zinskurve steigt für kurze Laufzeiten, jedoch weit weniger bei langen Laufzeiten. Die Zinskurve wird dadurch flacher. So sehen es zumindest die heutigen Teilnehmenden an den Zinsmärkten, welche die Zinskurve für längere Laufzeiten prägen. Für die Zinserträge von Banken in der Eurozone und der Schweiz könnte der Übergang durch ein Nullzinsregime kurzfristig für Ertragseinbussen sorgen. Mittelfristig könnten sich die Aussichten im Zinsgeschäft aber wieder aufhellen, insbesondere wenn wieder Sparzinsen bezahlt werden können. Grundlage für Optimismus im Bankgeschäft ist aber, dass die Konjunktur über die kommenden zwei Jahre robust bleibt, so dass die positiven Zinsen auch nachhaltig Bestand haben können.

Für die Schweizer Exportindustrie ist das grosse Inflationsdifferenzial zwischen der Eurozone und der Schweiz ein Umstand der den Paritätswechselkurs EURCHF weiter nach unten treibt. Das heisst ein Wechselkurs 1 EUR=1 CHF ist nicht mehr so prohibitiv für Schweizer Exporte wie dies vor 7 Jahren war, als die EURCHF-Mindestgrenze von 1.20 fiel. Der Grund dafür ist, dass die Kaufkraft des EUR aufgrund der Inflation real gefallen ist und damit die nominalen Preise in der Eurozone stark gestiegen sind. Dies bedeutet auch, dass Schweizer Preise in EUR weniger erschrecken als vor 7 Jahren. Zumindest erleben EUR-basierte Konsumenten den Schrecken nicht mehr nur dann, wenn sie in die Schweiz reisen. Natürlich ist dennoch der erhebliche reale Kaufkraftverlust, insbesondere für einkommensschwache Haushalte, für die Eurozone ein drängendes soziales Problem.

Nachdem der Schweizer Aktienindex SMI die Marke von 11'500 Punkten in den letzten Wochen mehrmals nach unten durchbrochen hat, haben wir unsere Positionierung bei Aktien neu beurteilt.

Die Stimmung und die Kursentwicklung an den Aktienmärkten ist weiterhin durch mehrere gleichzeitige Krisen geprägt: Der weiter wütende Angriffskrieg Russlands, die hohe Inflation, die Pandemie in China, die Lieferkettenprobleme sowie die Straffung der Geldpolitik in den USA und in Europa fordern bei den Kursen ihren Tribut. Dennoch ist die fundamentale Bewertung von Aktien attraktiver geworden.

Nach unserer Einschätzung sind diese negativen Nachrichten inzwischen zu einem grossen Teil eingepreist.

Wir haben am vergangenen Donnerstag die taktische Erhöhung der Aktienquote um 2% beschlossen und halten eine nunmehr moderat übergewichtete Aktienquote in unserer Anlagestrategie.

Wir haben vor allem Schweizer Aktien aufgestockt. Aufgrund der inzwischen ausgesprochen tiefen Bewertung haben wir in geringerem Ausmass auch Japanische Aktien gekauft, um die taktische Übergewichtung zu realisieren. Die Umsetzung der Aktienkäufe konnte weitgehend bereits am Freitag durchgeführt werden. Zum Kauf der Aktien wurden Liquiditätsbestände eingesetzt oder punktuell wo notwendig auch CHF-Anleihen verkauft.

Der deutsche DAX-Index gewinnt heute etwa 0,5% und auch der SMI hat in ähnlichem Ausmass zugelegt. Für die US-Aktienmärkte wird derzeit ebenfalls eine moderate positive Eröffnung erwartet (Stand ca. 12:30 Uhr, 23.5.2022, Basel Zeit).