Les choses ne se passent pas toujours comme on l’avait imaginé, à l’instar de l’année 2022, qui nous a réservé son lot de rebondissements. La plupart des prévisions positives en début d’année (y compris les nôtres) se sont révélées erronées. S’il semble encore être trop tôt pour lever globalement l’alerte pour 2023, il existe tout de même de bonnes raisons de penser que l’économie et les marchés financiers pourraient connaître une légère embellie en cours d’année.

«Selon nous, il y a de fortes chances pour que l’année de crise 2022 serve de catalyseur stimulant la transition vers les énergies renouvelables et réduisant les dépendances.»Stefan Kunzmann, responsable Investment research

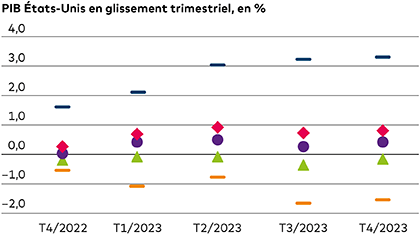

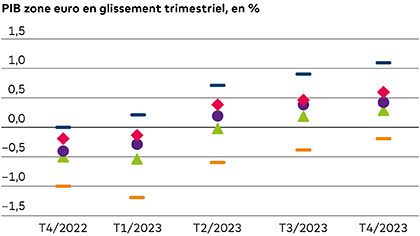

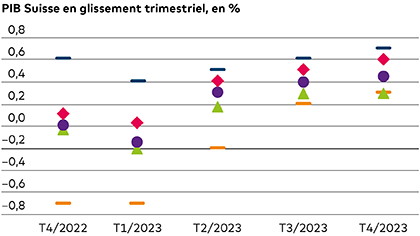

(en glissement trimestriel, non annualisé)

Min. Quantile 25% Médiane Quantile 75% Max.

Source: Banque Cler, Bloomberg

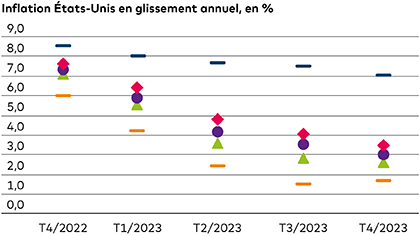

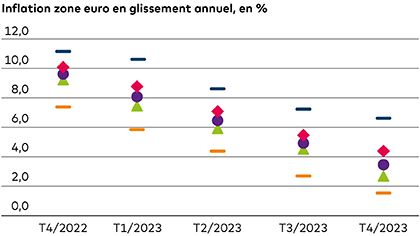

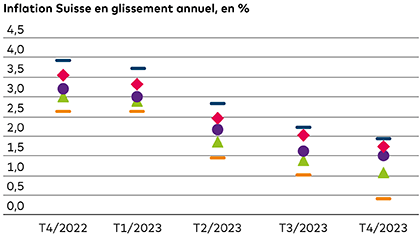

Concernant l’inflation aussi, les prévisions sont très variées pour l’année 2023. Les économistes se montrent encore pessimistes, surtout pour les deux premiers trimestres 2023, et ne tablent sur une stabilisation beaucoup plus significative des prix qu’au cours du deuxième semestre. Ce qui est frappant, c’est d’une part le faible taux d’inflation en Suisse par rapport aux autres pays industrialisés, notamment grâce au franc fort, et d’autre part, le fait que l’inflation ait pu baisser plus tôt aux États-Unis que dans la zone euro en raison de la flambée des prix de l’électricité et du gaz en Europe. Un constat positif toutefois: les prévisionnistes ne s’attendent toujours pas à une poursuite de l’inflation, mais au contraire à une stabilisation durable.

Min. Quantile 25% Médiane Quantile 75% Max.

Source: Banque Cler, Bloomberg

Sur les marchés financiers, nous tablons par conséquent, après une année 2022 caractérisée par une très forte volatilité et des reculs significatifs des cours, sur une année 2023 satisfaisante, du moins en moyenne, sur le front des actions. Cela implique une hausse des cours des actions d’environ 7%. Les perspectives modérément optimistes pour l’économie et les évaluations actuellement justes de l’indice des actions nous semblent positives. La stabilité des attentes quant à l’inflation constitue un pilier important pour les marchés des actions (voir Complément d’information: Actions et inflation en Suisse). Nous continuons de miser sur les thèmes de placement à long terme que nous avons identifiés. Malgré les récentes turbulences, ces derniers restent plus pertinents que jamais.

Concernant l’évolution des rendements obligataires, nous estimons que les attentes en matière d’inflation jouent un rôle important. Malgré l’explosion des taux d’inflation, ces dernières se sont révélées très stables sur une période considérée de cinq à dix ans, et ce certainement aussi grâce à la politique monétaire, d’abord hésitante puis résolument restrictive, adoptée par les principales banques centrales. Les rendements des emprunts d’État suisses à dix ans sont revenus à la normale au cours de l’année et se situent nettement au-dessus du plus bas de -1% enregistré en août 2019. On table sur une légère hausse des rendements pour les prochains mois également.

Dans ce contexte, nous recommandons également de continuer de miser sur une stratégie de placement très diversifiée. Pour ce faire, les fonds en actions jouent un rôle clé dans la constitution des portefeuilles. Malgré toutes les crises dans le passé, ils ont toujours été les principaux moteurs de rendement. L’éclatement de la bulle technologique, la crise financière de 2008/2009 ou l’explosion de la pandémie de coronavirus au printemps 2020 n’y ont rien changé non plus malgré les effondrements de cours. Il y a de fortes chances que ce type de titres reste à la hauteur de sa réputation de garantie de rendement dans les années à venir.

L’année 2022 a montré une fois de plus comment même les prévisions les plus étoffées pouvaient d’un seul coup se révéler fausses, surtout lorsque des événements externes, comme la guerre de la Russie contre l’Ukraine, privent les hypothèses retenues de leur fondement même. Dans ce type de situations, il est conseillé d’être au clair sur les objectifs poursuivis par les investissements et de vous en tenir au cap défini par votre stratégie à long terme, celle-ci devant impérativement correspondre à la capacité et à la propension à prendre des risques. Il faudrait régulièrement vérifier l’adéquation des décisions prises par rapport à la réalisation des objectifs, indépendamment des évolutions actuelles sur les marchés financiers.

Demander un conseil

L’analyse des données sur des périodes plus longues montre qu’une situation d’inflation de 2% est l’idéal pour les actions. Lors de l’analyse, une approche en glissement est utilisée: à chaque date étudiée (fin de chaque mois), la moyenne des cinq années précédentes sert de base au calcul du taux d’inflation et du rendement des actions. Le contexte le plus positif pour les actions se situe dans une fourchette de 0 à 4%. Ce n’est certainement pas un hasard si l’objectif d’inflation le plus utilisé par les banques centrales avoisine 2%. Une baisse des taux d’inflation à des niveaux modérés conformément aux prévisions générales au cours du deuxième semestre 2023 serait un bon point pour les actions. La corrélation présentée ici pour le marché suisse des actions et les taux d’inflation suisses s’applique de la même manière pour les États-Unis.

Demander un conseil

Nous recommandons de contrôler régulièrement la stratégie de placement afin de garder le cap. Un changement a peut-être eu lieu chez vous entretemps, et vous souhaitez en tenir compte dans votre stratégie de placement? La Solution de placement Durable vous conviendrait-elle? En plus de l’analyse financière, celle-ci prend également en compte des aspects de développement durable.