Erstens kommt es anders und zweitens als man denkt. Das Jahr 2022 hat sich in vielerlei Hinsicht völlig anders entwickelt als erwartet. Die meist positiven Prognosen zu Beginn des Jahres (auch unsere) erwiesen sich als Makulatur. Für eine generelle Entwarnung für das Jahr 2023 scheint es aktuell zu früh. Trotzdem gibt es gute Gründe, warum sich die Wirtschaft und die Finanzmärkte im Verlauf des Jahres von einer positiveren Seite zeigen könnten.

Von Dr. Stefan Kunzmann, Leiter Investment Research

Blickt man auf die vergangenen Monate zurück, so haben der von vielen Marktbeobachtern kaum für möglich erachtete Krieg Russlands gegen die Ukraine, die daraus resultierenden Sanktionen westlicher Staaten gegen den Aggressor, die explodierenden Energiepreise, aber auch die strikte Null-Covid-Strategie Chinas ökonomisch tiefe Spuren hinterlassen. Notenbanken sahen sich trotz erkennbaren Anzeichen einer sich abschwächenden Konjunkturdynamik gezwungen, infolge sehr hoher Inflationsraten den Weg einer stark restriktiven Geldpolitik einzuschlagen. Die Schlagzeilen sind voll von Krisenszenarien, die Ängste vor der weiteren Entwicklung schüren. Dabei haben Ökonominnen und Ökonomen bereits im 19. und im 20. Jahrhundert darauf hingewiesen, dass Krisen nicht nur zu unserem Wirtschaftssystem dazugehören, sondern für die weitere Entwicklung wichtig und notwendig sind. Nach Ansicht des bekannten österreichischen Nationalökonomen Joseph Alois Schumpeter (1883 bis 1950) braucht es den Prozess «der schöpferischen Zerstörung», um technischen Fortschritt und Wachstum zu ermöglichen.

Auch die Krisen der vergangenen Jahre haben Schwachstellen im Wirtschaftssystem aufgezeigt, die es zu beheben gilt. Sei es die starke einseitige Abhängigkeit Europas von fossilen Energieträgern, sei es die in bestimmten Bereichen dominierende Rolle von China als wichtigem Lieferanten von Vor- und Zwischenprodukten und als Absatzmarkt, seien es die lange Zeit verfolgte Produktionsform «just in time», die damit einhergehenden Abhängigkeiten und die enge Verflechtung von Lieferketten. Sei es aber auch das über viele Jahre praktizierte «Geiz ist geil»-Verhalten von Konsumentinnen und Konsumenten oder seien es die Knebelverträge, die in manchen Industriezweigen besonders gegenüber Zulieferbetrieben zu beobachten waren. Der Ukraine-Krieg Russlands und die politischen Spannungen mit China zeigen, dass die westlichen Inustrieländer ihr Verhalten ändern müssen.

«Die Chancen stehen unseres Erachtens gut, dass das Krisenjahr 2022 als Katalysator dient, um die Transformation hin zu den erneuerbaren Energien voranzutreiben und um Abhängigkeiten zu reduzieren.»

Dr. Stefan Kunzmann, Leiter Investment Research

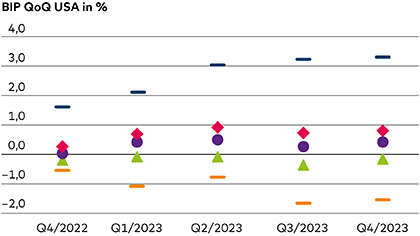

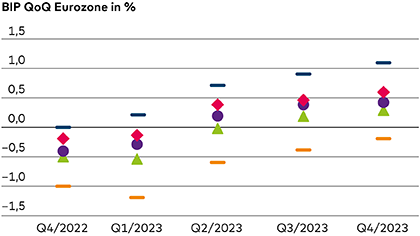

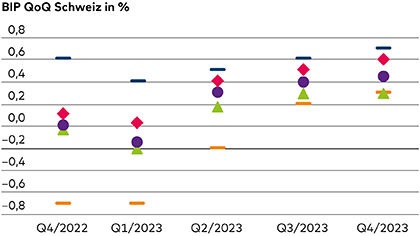

Dennoch ist es angesichts der vielen Unwägbarkeiten schwierig, überzeugende und klare Prognosen für das kommende Jahr abzugeben. Schon unter «normalen» Umständen unterliegen diese hohen Unsicherheiten. Umso schwieriger gestaltet sich dies vor dem Hintergrund der aktuellen Ereignisse. Um dies zu verdeutlichen, haben wir die im Informationssystem Bloomberg erhältlichen Prognosen für das Wirtschaftswachstum und für die Teuerungsraten analysiert und ausgewertet. Aus den Ergebnissen lassen sich verschiedene Szenarien ableiten (Stand: Ende Oktober 2022). Die grosse Spannweite der verfügbaren Prognosen ist ein Indiz für die darin enthaltenen Unwägbarkeiten. Dennoch kristallisiert sich heraus, dass die Aussichten nicht so negativ sind, wie die Schlagzeilen in den Medien oftmals suggerieren.

Nimmt man als Basisszenario den Median der Prognosen und als obere sowie untere Bandbreite der Werte das 25 Prozent- und das 75 Prozent-Quantil, so darf man für das kommende Jahr eine zwar schwache, per saldo aber speziell auch in der zweiten Jahreshälfte meist leicht positive Konjunkturentwicklung erwarten. Der Median der Konsensprognose liegt (auf Basis der seit dem 30. September verfügbaren Werte) bei der Wachstumsrate des BIP

für die USA bei +0,5 Prozent (Bandbreite: –0,1 bis +0,8 Prozent),

für die Eurozone bei 0 Prozent (Bandbreite: –0,5 bis +0,4 Prozent)

und für die Schweiz bei +0,7 Prozent (Bandbreite: +0,4 bis +1,1 Prozent).

Gemeinsam ist den Prognosen, dass insbesondere für das letzte Quartal 2022 und das erste Quartal 2023 bspw. in der Eurozone mit leicht negativen Wachstumsraten zu rechnen ist. Somit ist eine zumindest technische Rezession (zwei aufeinanderfolgende Quartale mit negativen Wachstumsraten) in einigen Regionen wohl kaum vermeidbar.

Wachstumsprognosen für die USA, die Eurozone und die Schweiz

(zum Vorquartal, nicht annualisiert)

Min.

25%-Quantil

Median

75%-Quantil

Max.

Quelle: Bank Cler, Bloomberg

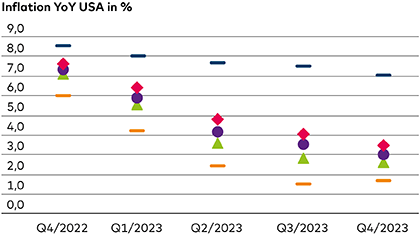

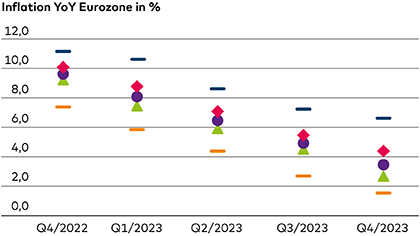

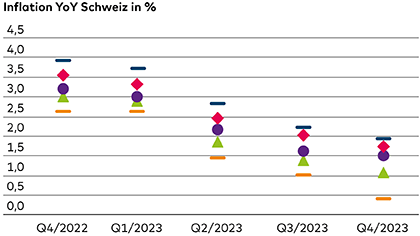

Auch für die Inflation zeigt sich eine grosse Streuung der Prognosen für das Jahr 2023. Die Ökonominnen und Ökonomen zeigen sich insbesondere für die ersten beiden Quartale 2023 noch pessimistisch und rechnen erst im Verlauf des zweiten Halbjahres mit einer etwas deutlicheren Beruhigung an der Preisfront. Auffallend ist dabei zum einen die auch dank dem starken Schweizer Franken gegenüber anderen Industrienationen vergleichsweise niedrige Preissteigerung in der Schweiz, zum anderen die Tatsache, dass die Teuerungsrate in den USA früher sinken dürfte als diejenige in der Eurozone, was an den extrem hohen Strom- und Gaspreisen in Europa liegt. Positiv ist, dass die Prognostiker nach wie vor nicht von einer länger anhaltenden hohen Inflation ausgehen, sondern eine nachhaltige Beruhigung erwarten.

Inflationsprognosen für die USA, die Eurozone und die Schweiz

Min.

25%-Quantil

Median

75%-Quantil

Max.

Quelle: Bank Cler, Bloomberg

Aktien

Für die Finanzmärkte rechnen wir deshalb nach dem sehr volatilen und von deutlichen Kursrückgängen gekennzeichneten Jahr 2022 mit einem per saldo zumindest durchschnittlich guten Aktienjahr 2023. Dies impliziert einen Anstieg der Aktienkurse um rund 7 Prozent. Positiv stimmen uns dabei die verhalten optimistischen Aussichten für die Wirtschaft und die aktuell fairen Bewertungen der Aktienindizes. Auch die Erwartungen für eine stabile Inflation sind eine wichtige Stütze für die Aktienmärkte (siehe Exkurs: Aktien und Inflation am Beispiel der Schweiz). An den von uns identifizierten langfristigen Anlagethemen halten wir fest. Diese haben trotz den jüngsten Turbulenzen ihre Gültigkeit nicht verloren.

Fondsauswahl für Megatrends

Technischer Fortschritt und Digitalisierung

Die Corona-Pandemie hat in vielen Bereichen zu einer Beschleunigung der Digitalisierung geführt.

Investieren Sie in den technologischen Fortschritt mit einem ETF auf den NASDAQ-100 (IE00B53SZB19) oder in den aktiv verwalteten Fidelity Global Technology Fund (LU1560650563).

Demografischer Wandel

Investmentchancen in Bereichen wie Gesundheit, Pharma und der sogenannten Silver Economy.

Investieren Sie in den World Healthscience Fund von BlackRock (LU0329593007), den Bellevue Sustainable Healthcare Fund (LU1819585370) und den Global Demographics Fund von Fidelity (LU0528228231).

Nachhaltigkeit, Klimawandel, Dekarbonisierung

Der Klimawandel erfordert einschneidende Massnahmen und ein hohes Mass an Investitionen, um die klimaschädlichen CO₂-Emissionen deutlich zu verringern.

Investieren Sie nachhaltig in unsere breit diversifizierten nachhaltigen Anlagelösungen und den Schweizer Aktienfonds BKB Sustainable Equities Switzerland (CH0496872323).

Als Satelliten empfehlen wir im Bereich Erneuerbare Energien den DNB Fund - Renewable Energy (LU1706372593) und im Bereich der Wasserversorgung den BNP Paribas Aqua (LU1165135440).

Für die Entwicklung der Renditen von Obligationen spielen unseres Erachtens die Inflationserwartungen eine wichtige Rolle. Entgegen explodierenden Inflationsraten haben sich diese auf einen Betrachtungszeitraum von fünf und zehn Jahren als sehr stabil erwiesen – dies sicherlich auch dank der zunächst etwas zögerlichen, dann aber sehr konsequenten restriktiven Geldpolitik wichtiger Notenbanken. Die Renditen zehnjähriger Schweizer Staatsanleihen haben sich im Jahresverlauf normalisiert und liegen deutlich über dem Tief von über –1 Prozent im August 2019. Auch für die kommenden Monate ist nochmals mit leicht steigenden Renditen zu rechnen.

Wir empfehlen vor diesem Hintergrund auch weiterhin eine breit diversifizierte Anlagestrategie. Aktienfonds bilden dabei einen wichtigen Baustein in der Portfoliokonstruktion. Sie waren trotz allen Krisen in der Vergangenheit mit die wichtigsten Renditetreiber. Auch das Platzen der Technologieblase, die Finanzkrise 2008/2009 oder der Ausbruch der Corona-Pandemie im Frühjahr 2020 haben bei jeweils sehr ausgeprägten Kurseinbrüchen nichts daran geändert. Die Chancen stehen gut, dass Aktien auch in den kommenden Jahren ihrem Ruf als «Rendite-Lieferanten» gerecht werden.

Quelle: Pictet, BfS, eigene Berechnungen Bank Cler. Basierend auf rollierenden jährlichen Daten 1925–2021

Anlegen in schwierigen Zeiten

Das Jahr 2022 hat einmal mehr gezeigt, wie schnell sich auch die fundiertesten Prognosen als falsch erweisen können. Dies gilt besonders, wenn externe Ereignisse – beispielsweise Russlands Krieg gegen die Ukraine – den getroffenen Annahmen die Grundlage entziehen. In solchen Situationen ist es ratsam, sich der mit den Investitionen verfolgten Ziele bewusst zu sein und an der langfristig ausgerichteten Strategie festzuhalten. Wichtig ist dabei, dass diese auch der eigenen Risikofähigkeit und Risikobereitschaft entspricht. Dabei sollte man die getroffenen Entscheide unabhängig von den aktuellen Entwicklungen an den Finanzmärkten regelmässig auf ihre Eignung zur Zielerreichung überprüfen.

Datenauswertungen über längere Zeiträume zeigen, dass das ideale Umfeld für Aktien eine Inflation um 2 Prozent impliziert. Bei der Analyse wurde eine rollierende Betrachtung verwendet, das heisst, den Betrachtungspunkten (zum jeweiligen Monatsende) wird sowohl für die Inflationsrate als auch für die Aktienrendite der Durchschnitt der vorangegangenen fünf Jahre zugrunde gelegt. Der für Aktien überwiegend positive Bereich liegt in einer Bandbreite von 0 Prozent bis 4 Prozent. Es ist sicherlich kein Zufall, dass das vorherrschende Inflationsziel der Zentralbanken bei etwa 2 Prozent liegt. Sollten die Inflationsraten wie allgemein prognostiziert im Verlauf des zweiten Halbjahres 2023 auf moderate Niveaus sinken, wäre dies für Aktien positiv. Der hier für den Schweizer Aktienmarkt und die Schweizer Inflationsraten dargestellte Zusammenhang lässt sich auch für den US-Aktienmarkt in ähnlicher Weise zeigen.

Möchten Sie Ihre Anlagestrategie wieder einmal überprüfen?

Wir empfehlen, die Anlagestrategie regelmässig zu überprüfen, damit Sie auf Zielkurs bleiben. Vielleicht hat sich in Zwischenzeit bei Ihnen etwas verändert, was Sie in Ihrer Anlagestrategie berücksichtigen wollen? Wäre die Anlagelösung Nachhaltig etwas für Sie? Diese berücksichtigt neben der Finanzanalyse auch Nachhaltigkeitsaspekte.