Per molti aspetti, il 2022 è stato ben diverso da ciò che ci si aspettava. Le previsioni perlopiù positive formulate a inizio anno (anche da noi) sono state ampiamente smentite. È ancora troppo presto per manifestare ottimismo riguardo al 2023, ma vi sono buoni motivi per sperare che nel corso del prossimo anno l’economia e i mercati finanziari ci regaleranno qualche soddisfazione.

A cura del Dr. Stefan Kunzmann, responsabile Investment Research

Se volgiamo lo sguardo ai mesi scorsi, non possiamo non notare le profonde ferite inferte all’economia dall’aggressione russa all’Ucraina (giudicata alquanto improbabile da molti osservatori), dalle conseguenti sanzioni varate dai paesi occidentali contro Mosca, dall’impennata dei prezzi dell’energia, ma anche dalla rigorosa strategia «zero Covid» della Cina. Le banche centrali, nonostante i chiari segnali di indebolimento della congiuntura, si sono viste costrette ad attuare una politica monetaria estremamente restrittiva per contrastare l’inflazione galoppante. I media non fanno che delineare scenari di crisi che alimentano i timori rispetto agli sviluppi futuri. Eppure, già da due secoli gli economisti sottolineano come le crisi, oltre a essere connaturate nel nostro sistema economico, siano importanti e necessarie per plasmare il nostro domani. Secondo il noto economista austriaco Joseph Alois Schumpeter (1883-1950), il processo della «distruzione creatrice» è fondamentale per realizzare il progresso tecnico e la crescita.

Anche le crisi di questi ultimi anni hanno messo in evidenza punti deboli del sistema economico su cui bisogna lavorare: la forte dipendenza unilaterale dell’Europa dai combustibili fossili, il ruolo dominante della Cina in determinati settori sia come importante fornitore di materiali e semilavorati che come mercato di sbocco, il modello produttivo del «just in time», in auge da parecchio tempo, che ha accresciuto le interdipendenze fra le catene di fornitura – solo per citarne alcuni. Ma anche la spasmodica ricerca del prezzo più basso che da anni ormai anima i consumatori o i contratti capestro in uso in determinati settori industriali, fortemente penalizzanti per i subfornitori. La guerra in Ucraina e le tensioni politiche con la Cina dimostrano che i paesi industrializzati occidentali devono modificare i propri comportamenti. Crediamo vi siano buone possibilità che il 2022 funga da catalizzatore per accelerare la transizione verso le energie rinnovabili e ridurre la dipendenza dall’estero.

«Crediamo vi siano buone possibilità che il 2022 funga da catalizzatore per accelerare la transizione verso le energie rinnovabili e ridurre la dipendenza dall’estero.»

Dr. Stefan Kunzmann, responsabile Investment Research

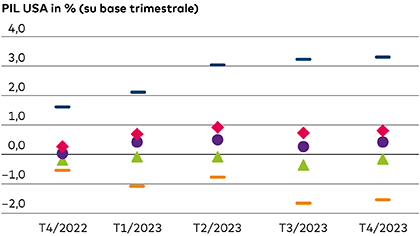

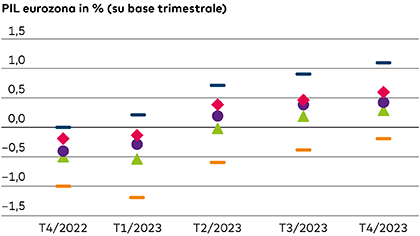

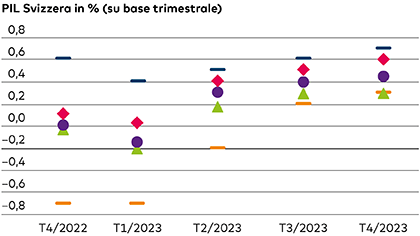

I fattori imponderabili, comunque, sono così numerosi che è difficile formulare previsioni chiare e convincenti per il prossimo anno. Se già in circostanze «normali» è rischioso azzardare ipotesi, in un contesto complesso come quello attuale la prudenza è d’obbligo. Per chiarire il concetto, abbiamo analizzato e valutato le previsioni su crescita economica e tassi d’inflazione pubblicate da Bloomberg, individuando diversi scenari (dati a fine ottobre 2022). Osservando quanto essi differiscono l’uno dall’altro si può comprendere l’enorme incidenza dei fattori di incertezza. In generale, però, si evince anche che le prospettive non sono così cupe come inducono a pensare i titoli dei giornali.

Se prendiamo come scenario di base la mediana delle previsioni e come limiti della fascia di oscillazione il primo e il terzo quartile, intravediamo per il prossimo anno un andamento congiunturale debole ma a conti fatti, in prevalenza, leggermente positivo, soprattutto nel secondo semestre. In relazione al tasso di crescita del PIL, la mediana della previsione di consenso (sulla base dei valori disponibili dal 30 settembre) si colloca

per gli USA al +0,5% (fascia di oscillazione: dal –0,1 al +0,8%),

per l’eurozona allo 0% (fascia di oscillazione: dal –0,5 al +0,4%),

per la Svizzera al +0,7% (fascia di oscillazione: dal +0,4 al +1,1%).

Ciò che accomuna le previsioni è che, soprattutto per l’ultimo trimestre del 2022 e il primo del 2023, nell’eurozona, ad esempio, si prevedono tassi di crescita leggermente negativi. Pertanto, una recessione perlomeno tecnica (due trimestri consecutivi con tassi di crescita negativi) è in alcune regioni difficilmente evitabile.

Previsioni di crescita per USA, eurozona e Svizzera

(rispetto al trimestre precedente, dati non annualizzati)

Min.

Primo quartile

Mediana

Terzo quartile

Max.

Fonte: Banca Cler, Bloomberg

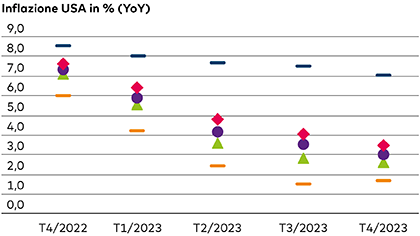

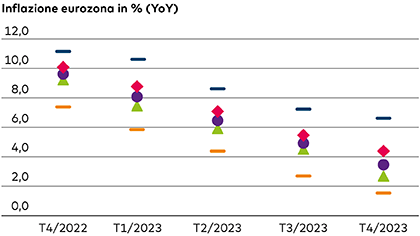

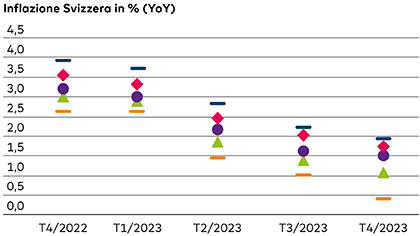

Anche rispetto all’inflazione le previsioni per il 2023 sono decisamente eterogenee. Gli esperti si mostrano pessimisti soprattutto riguardo alla prima metà dell’anno, ipotizzando un calo più evidente dei prezzi solo nel corso del secondo semestre. Degni di nota sono, da un lato, il tasso d’inflazione relativamente basso della Svizzera rispetto a quello di altri paesi industrializzati, dovuto anche alla forza della moneta elvetica, e dall’altro la prospettiva che l’inflazione cali prima negli USA e poi nell’eurozona, in conseguenza dei prezzi altissimi di energia e gas nel Vecchio Continente. La buona notizia è sicuramente che tutte le previsioni ipotizzano il progressivo sciogliersi della problematica del rincaro.

Previsioni inflazionistiche per USA, eurozona e Svizzera

Min.

Primo quartile

Mediana

Terzo quartile

Max.

Fonte: Banca Cler, Bloomberg

Azioni

Dopo un 2022 estremamente volatile e caratterizzato da corsi in forte ribasso, prevediamo un 2023 a conti fatti mediamente positivo per le azioni. Le quotazioni dovrebbero recuperare all’incirca un 7%. Questo ottimismo si fonda sulle prospettive moderatamente favorevoli per l’economia e sulle valutazioni attualmente eque degli indici azionari. Anche le aspettative inflazionistiche stabili rappresentano un sostegno importante per i mercati delle azioni (cfr. excursus: Legame fra azioni e inflazione in Svizzera). Ci manteniamo fedeli ai nostri temi d’investimento orientati al lungo termine, che nonostante le recenti turbolenze non hanno perso la propria validità.

Selezione di fondi per i megatrend

Progresso tecnico e digitalizzazione

La pandemia da coronavirus ha dato un forte impulso alla digitalizzazione in molti settori.

Investite nel progresso tecnologico con un ETF sul NASDAQ-100 (IE00B53SZB19) o nel fondo a gestione attiva Fidelity Global Technology (LU1560650563).

Cambiamento demografico

Opportunità d’investimento in settori come quello sanitario, farmaceutico e la cosiddetta «silver economy».

Investite nei fondi World Healthscience di BlackRock (LU0329593007), Bellevue Sustainable Healthcare Fund (LU1819585370) e Global Demographics di Fidelity (LU0528228231).

Sviluppo sostenibile, cambiamenti climatici, decarbonizzazione

I cambiamenti climatici richiedono misure incisive e investimenti importanti per ridurre in modo significativo le emissioni di CO₂.

Scegliete le nostre Soluzioni d’investimento «Sviluppo sostenibile», improntate a un’ampia e attenta diversificazione, oppure il fondo azionario svizzero BKB Sustainable Equities Switzerland (CH0496872323).

Come satelliti consigliamo il DNB Fund - Renewable Energy (LU1706372593) per il comparto delle energie rinnovabili e il BNP Paribas Aqua (LU1165135440) per quello dell’approvvigionamento idrico.

L’andamento dei rendimenti obbligazionari è fortemente condizionato, a nostro avviso, dalle aspettative riguardo all’inflazione, che nonostante le recenti fiammate si sono mantenute alquanto stabili su un orizzonte di cinque e dieci anni, sicuramente anche grazie alle politiche monetarie restrittive adottate dalle principali banche centrali con grande coerenza, pur dopo qualche esitazione iniziale. Nel corso dell’anno i rendimenti dei titoli di Stato svizzeri a dieci anni si sono normalizzati, collocandosi nettamente al di sopra del bottom inferiore al –1% di agosto 2019. Anche per i prossimi mesi si può mettere in conto un nuovo, lieve rialzo dei rendimenti.

Alla luce di quanto detto, consigliamo di continuare ad attuare una strategia d’investimento ampiamente diversificata. I fondi azionari sono una componente importante nella costruzione del portafoglio: si sono sempre rivelati i prodotti più redditizi nonostante le tante crisi attraversate in passato, e nemmeno lo scoppio della bolla tecnologica, la crisi finanziaria del 2008/2009 e la pandemia nella primavera del 2020 hanno minato questa certezza. Vi sono buone probabilità che le azioni si dimostreranno all’altezza della propria fama di «fonti di guadagno» anche nei prossimi anni.

Fonte: Pictet, UST, calcoli propri della Banca Cler. Sulla base di dati rolling annuali 1925-2021

Investire in tempi difficili

Il 2022 ha dimostrato ancora una volta come anche le previsioni più attendibili possano rivelarsi errate, soprattutto quando eventi esterni – come la guerra in Ucraina – alterano totalmente i presupposti di partenza. In situazioni simili è consigliabile mantenersi consapevoli degli obiettivi che ci si è prefissi e rimanere ancorati alla strategia di lungo termine definita. L’importante è che essa sia in linea con la capacità di rischio e la propensione al rischio individuali. Per questo è importante verificare periodicamente che le decisioni prese restino coerenti con gli obiettivi stabiliti, a prescindere dagli sviluppi contingenti sui mercati finanziari.

Le analisi dei dati su periodi prolungati mostrano che il contesto ideale per le azioni implica un rincaro attorno al 2%. Per stabilirlo, in riferimento sia al tasso d’inflazione che al rendimento azionario si è applicato il principio della media mobile, considerando per ciascun punto di osservazione (fine mese) la media dei cinque anni precedenti. L’area di maggiore redditività per le azioni si situa in una fascia di oscillazione dell’inflazione compresa fra lo 0 e il 4%. Sicuramente non è un caso che l’obiettivo inflazionistico fissato dalla maggior parte delle banche centrali si aggiri intorno al 2%. Se i tassi d’inflazione, come si afferma nella maggior parte delle previsioni, scenderanno a livelli moderati nella seconda metà del 2023, le azioni non potranno che beneficiarne. Considerazioni simili a quelle qui rappresentate fra il mercato azionario e i tassi d’inflazione svizzeri valgono anche per gli USA.

Desiderate verificare la vostra strategia d’investimento?

Vi consigliamo di analizzare regolarmente la vostra strategia d’investimento per non perdere di vista i vostri obiettivi. Forse nel frattempo è cambiato qualcosa che volete considerare nella vostra strategia d’investimento? La Soluzione d’investimento Sviluppo sostenibile potrebbe fare al caso vostro? Oltre all’analisi finanziaria, tiene conto anche degli aspetti legati allo sviluppo sostenibile.