Inimaginable il y a 10 ans: les cryptomonnaies ambitionnent de se substituer à l'argent conventionnel et les taux négatifs rendent la vie dure aux épargnants et investisseurs. La suite de l'histoire est difficile à prévoir. Une certitude toutefois: le système et la politique monétaires subiront des transformations durables et la pé-nurie de placements devrait durer encore quelque temps.

En 2010, le «bitcoin» n’était encore qu’un concept nébuleux pour la plupart d’entre nous. À l’époque, sa valeur unitaire était inférieure à 10 USD. La monnaie a connu une forte valorisation pour atteindre plus de 18 000 USD fin 2017. Cette ascension fulgurante s’explique notamment par le fait qu’il était facile, pour un grand nombre de particuliers, de se procurer des bitcoins. Parallèlement, les cryptomonnaies se sont multipliées, si bien qu'il existe d'ores et déjà plus de 1000 moyens de paiement numériques, tendance croissante.

Cryptomonnaies au quotidienLe progrès technologique a de tout temps généré des modifications des modes de paiement et la numérisation de la monnaie n'est que la suite logique de tout cela. Les espèces sont de plus en plus supplantées, en particulier par le paiement par carte. En Suède, p. ex., les paiements en espèces représentent moins d’un quart des paiements effectués par ex. dans le commerce de détail. La numérisation est porteuse d'une plus grande efficacité pour les entreprises, les clients et au final pour l'État.

Avènement proche d'une monnaie de banque centrale numérique?L’avènement des moyens de paiement électroniques s’accompagne d’une privatisation de l’infrastructure, faisant décroître l’influence des billets de banque. Rien de surprenant donc à ce que la Banque de Suède, à l'instar d’autres banques centrales, envisage la création d’une monnaie de banque centrale numérique. Celle-ci présenterait l’avantage, par rap-port aux cryptomonnaies et aux systèmes de paiement lancés par les banques, d'identifier clairement l’émetteur, ce qui garantirait le fonctionnement du système et le respect des règles, tout en renforçant la confiance. Même si l’on ne peut pas savoir avec certitude si cette monnaie sera largement adoptée dans la prochaine décennie, on semble aller dans cette direction.

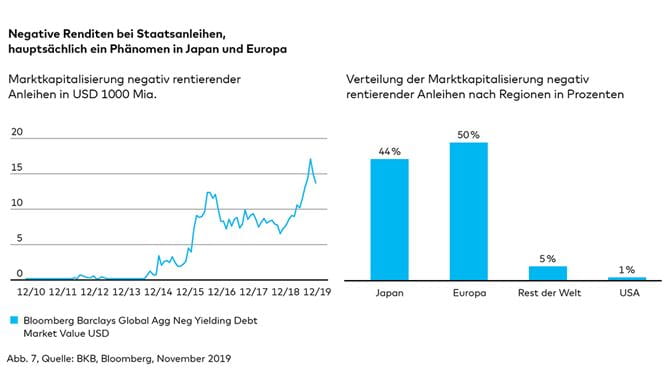

La politique monétaire traditionnelle a elle aussi réservé quelques surprises. Elle s’est notamment axée sur l’introduction de taux d’intérêt négatifs et l’achat d’obligations. Si ces mesures ne sont pas comparables avec la bonne vieille «planche à billets», le financement direct des États, elles témoignent cependant d'un franchissement de limites et d'une forme de politique expansionniste longtemps taboue, du moins dans les nations industriali-sées. Nous ressentons tous les conséquences de cette politique: les taux des hypothèques à taux fixe en Suisse sont passés sous la barre de 1 % l’année passée. Dans des pays comme le Danemark, les investisseurs immobiliers et les constructeurs privés ont même touché des intérêts sur leurs crédits. Dans le même temps, les épargnants et les investisseurs étaient confrontés à un problème toujours plus important: les plus frileux face aux risques ont eu des difficultés, fin août, à trouver des obligations promettant un rendement positif en francs suisses. La capitalisation des obligations d’État aux rendements négatifs a atteint un nouveau record pendant l'été 2019 (fig. 1). Les emprunts d’État à dix ans généraient mi-août 2019 un rendement inférieur à –1,1 %. La majorité des obligations pouvant faire l’objet d’investissements présentaient des rendements négatifs.

Les banques centrales des pays occidentaux ont leur part de responsabilité en la matière. Mais il y a lieu également de mentionner des facteurs de l’économie réelle qui ont «compri-mé» les rendements des placements. L’un des éléments essentiels réside dans le haut ni-veau de stabilité des prix atteint dans de nombreux pays et régions, qui s’explique par la baisse du dynamisme économique mondial et le fort degré de répartition internationale du travail. Cette dernière a permis des progrès en matière de productivité, une baisse des coûts et des taux d’inflation, notamment aussi grâce à l’adhésion de la Chine à l’Organisation mondiale du commerce en décembre 2001. Cependant, les événements des dernières années alimentent la crainte de ne pas voir perdurer cette forte stabilité des prix à l’avenir.

Inflation: croissante ou décroissante?Les progrès technologiques et la progression de la numérisation semblent favoriser le maintien de l’inflation à un faible niveau. Ils permettent en outre d’envisager d’autres gains d’efficacité au quotidien et, partant, une baisse des coûts. Le recul de la natalité et le vieillissement de la population jouent également en faveur d’un maintien de la stabilité des prix.

Le populisme représente en revanche un risque à cet égard dans de nombreux pays. La politique du président américain, Donald Trump, constitue l’exemple le plus parlant: son mot d’ordre «America First» menace en effet le bon fonctionnement de la répartition inter-nationale du travail. Les biens ne sont plus nécessairement produits là où ils pourraient être fabriqués à moindre coût (cela devrait également inclure à l’avenir l’internalisation d’effets externes négatifs en termes de développement durable) pour une qualité comparable, mais là où cela paraît le plus raisonnable sur le plan économique pour les responsables poli-tiques. Les efforts visant à une plus grande autarcie et le lobbyisme gagnent du terrain. Les avantages comparatifs en termes de coûts tels que définis par David Ricardo (1772–1823) et acquis au fil des décennies ont ainsi été perdus. Les conséquences à craindre sont des pertes d’efficacité et une nouvelle hausse des coûts, conduisant in fine à une augmen-tation de l’inflation.

Pénurie de placements: que faire?Il est difficile de prévoir la direction que prendront l’inflation et les rendements des obliga-tions dans les années 2020, car les tendances à moyen et à long terme jouent à cet égard un rôle essentiel. Quoi qu’il en soit, prochainement, la situation ne devrait pas évoluer. L’inflation demeure pour l’instant stable, et les taux bas ainsi que la pénurie de placements perdurent. Par conséquent, les investisseurs qui privilégient les obligations obtiendront des rendements peu intéressants pendant de nombreuses années. Ceux qui souhaitent réaliser des rendements légèrement positifs n’ont toujours pas d’autre choix que d’inclure des posi-tions à risque telles que des actions dans leur portefeuille.

Désirez-vous être informé(e) régulièrement de la situation boursière du moment?

Dans l'affirmative, n'hésitez pas à vous abonner à notre Investment Letter.

Consulter régulièrement les données boursières et obtenir une vue d'ensemble actuelle du marché.

Informations supplémentaires sur les placements.