Vor zehn Jahren konnte sich das niemand vorstellen: Kryptowährungen machen sich auf, das herkömmliche Geld zu ersetzen, und Negativzinsen machen Sparern und Anlegern das Leben schwer. Wie es weitergeht, ist schwer abzuschätzen. Klar ist, dass sich das Geldsystem und die Geldpolitik weiter tiefgreifend verändern werden und der Anlagenotstand wohl noch eine Weile Bestand haben wird.

2010 war die Kryptowährung Bitcoin kaum jemandem ein Begriff. Ein Bitcoin war damals weniger als 10 US-Dollar wert. Ende 2017 war der Preis für einen Bitcoin auf über 18 000 US-Dollar geklettert. Dieser fulminante Anstieg ist insbesondere darauf zurückzuführen, dass der Bitcoin für Privatpersonen einfacher zugänglich geworden war. Gleichzeitig vervielfachte sich die Anzahl an Kryptowährungen: Heute gibt es weltweit bereits weit über 1000 digitale Zahlungsmittel, die Tendenz ist weiter steigend.

Kryptowährungen im AlltagDer technologische Fortschritt hat immer schon zu Veränderungen der Geldformen geführt und die Digita-lisierung des Geldes ist nur der nächste logische Schritt. Bargeld wird immer mehr verdrängt, beispielsweise durch Kartenzahlungen. In Schweden wird im Einzelhandel zu weniger als einem Viertel bar bezahlt. Die Digitalisierung verspricht mehr Effizienz bei Unternehmen und Kunden – und nicht zuletzt beim Staat.

Gibt es bald digitales Zentralbankgeld?Der Vormarsch elektronischer Zahlungsmittel geht mit einer Privatisierung der Zahlungsinfrastruktur einher, sodass Notenbanken an Einfluss verlieren. Es überrascht deshalb nicht, dass die schwedische Reichsbank (neben anderen Notenbanken) ein digitales Zentralbankgeld plant. Dies hätte gegenüber Kryptowährungen und von Banken lancierten Zahlungssystemen einen grossen Vorteil: Ein klar identifizierbarer Emittent gewährleistet, dass das System funktioniert und Spielregeln eingehalten werden. Das schafft Vertrauen. Ob digitales Zentralbankgeld im neuen Jahrzehnt schon breit verwendet werden wird, ist offen. Der Trend geht jedoch in diese Richtung.

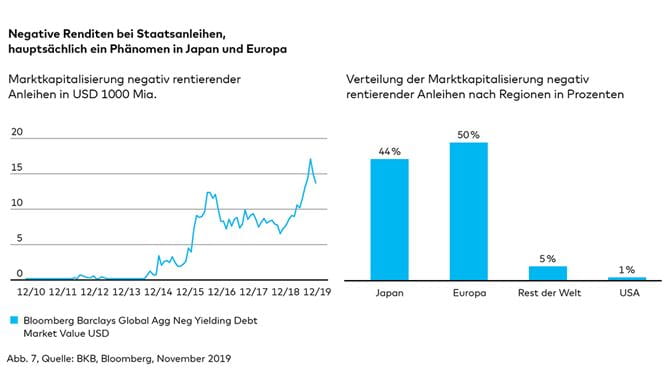

Auch die traditionelle Geldpolitik sorgte für Überraschungen: Negativzinsen wurden eingeführt und Anleihen angekauft. Diese Massnahmen dürfen zwar nicht mit der altbekannten «Notenpresse», der direkten Finanzierung von Staaten, gleichgesetzt werden, haben aber bisherige Grenzen überschritten. Eine solch expansive Geldpolitik war lange Zeit tabu – zumindest in den Industrienationen. Die Folgen dieser Geldpolitik spüren wir alle: Festhypotheken kosteten in der Schweiz im vergangenen Jahr weniger als 1%. In Däne-mark erhielten Immobilieninvestoren und private Bauherren sogar Zinsen auf aufgenommene Kredite. Gleichzeitig hatten Sparer und Anleger ein immer grösseres Problem: Wer kein höheres Risiko eingehen konnte oder wollte, fand Ende August kaum noch Obligationen in Schweizer Franken, die eine positive Rendite versprachen. Im Sommer 2019 erreichte die Marktkapitalisierung negativ rentierender Staatsanleihen ein neues Hoch (Abb. 7). Schweizer Staatsanleihen mit einer Laufzeit von zehn Jahren rentierten Mitte August 2019 unter minus 1,1%. Der Grossteil der investierbaren Anleihen wies negative Renditen auf.

Die Notenbanken der westlichen Länder sind dafür mitverantwortlich, aber auch realwirtschaftliche Faktoren drückten die Anlagerenditen. Ein zentraler Punkt ist die hohe Preisniveaustabilität in vielen Ländern und Regionen, für die vor allem die gesunkene globale Wachstumsdynamik und die starke internationale Arbeitsteilung gesorgt haben. Die hohe Arbeitsteilung steigerte die Produktivität, senkte die Kosten und schliesslich auch die Inflationsraten. Dazu trug auch der WTO-Beitritt Chinas im Dezember 2001 bei. Die Entwicklungen der vergangenen Jahre nähren aber zunehmend Sorgen, ob die hohe Preisniveaustabilität Bestand haben wird.

Inflation – auf oder ab?Für eine anhaltend tiefe Inflation sprechen der technologische Fortschritt und die Digitalisierung, die auch den Alltag effizienter und günstiger machen. Gleichzeitig gehen weltweit die Geburtenraten zurück und die Bevölkerung wird älter, was die Preisniveaustabilität stützen dürfte.

Ein Risiko für die moderate Inflation stellt hingegen der in vielen Staaten aufkommende Populismus dar. Prominentestes Beispiel ist die Politik von US-Präsident Donald Trump. Sein Credo «America first» droht das Rad der internationalen Arbeitsteilung zurückzudrehen. Güter werden nicht mehr unbedingt dort produziert, wo dies bei vergleichbarer Qualität am günstigsten ist – und dazu sollte zukünftig auch die Interna-lisierung negativer externer Effekte im Sinne der Nachhaltigkeit gehören. Sie sollen vielmehr dort hergestellt werden, wo es Politiker bar jeder ökonomischen Vernunft gerne hätten. Autarkie und Lobbyismus gewinnen die Oberhand. So gehen die über Jahrzehnte gewonnenen komparativen Kostenvorteile im Sinne von David Ricardo (1772–1823) verloren. Daraus folgen Effizienzverluste und wieder steigende Kosten – und am Ende eine höhere Inflation.

Was tun im Anlagenotstand?Wie entwickeln sich die Inflation und damit auch die Renditen der Obligationen in den 2020er-Jahren? Das ist schwer prognostizierbar, denn hier spielen mittel- und längerfristige Trends eine wesentliche Rolle. Im kommenden Jahr wird sich aber zunächst nicht viel ändern – die Inflation bleibt stabil, die Zinsen tief und der Anlagenotstand geht weiter. Wer also heute in Obligationen investiert, hat viele Jahre eine unattraktive Rendite auf sicher. Anlegerinnen und Anleger, die zumindest leicht positive Renditen erzielen wollen, müssen deshalb weiter Risikopositionen wie beispielsweise Aktien in ihre Portfolios aufnehmen.

Möchten Sie regelmässig über die aktuelle Börsenlage informiert werden?

Dann abonnieren Sie jetzt unseren Investment Letter.

Jederzeit Börsendaten abrufen und eine aktuelle Marktübersicht erhalten.

Mehr Wissenswertes rund um Anlagen.