Alors que les taux directeurs avaient baissé sur toute une décennie, la Banque nationale suisse les a relevés deux fois en l'espace de quelques mois. Quelles sont les conséquences de ce tournant pour la consommation, l'épargne, les placements, le pilier 3a, les hypothèques et l'immobilier? Nous répondons aux principales questions.

Taux directeur

Les taux d'inflation qui ont grimpé en flèche en raison de l'augmentation de la masse monétaire ont déclenché les hausses des taux directeurs. L'inflation s'élève à près de 3,5% en Suisse, et même à plus de 9% dans la zone euro et aux États-Unis. À titre de comparaison, au cours des 30 dernières années, les taux d'inflation en Suisse se situaient entre 0 et 2%, et pouvaient même être négatifs. Si, dans la zone euro, l'inflation est traditionnellement un peu plus élevée, l'objectif de 2% n'a toujours été dépassé que de façon passagère au cours des dernières années.

Au quotidien, ces hausses de prix se font durement ressentir. On observe les plus fortes hausses de prix dans des secteurs comme le transport aérien, l'hôtellerie, l'automobile ou l'ameublement, mais les produits du quotidien, comme les denrées alimentaires ou la presse, sont aussi touchés. Si l'inflation pèse sur presque toutes les catégories de produits, c'est principalement parce que l'ensemble des secteurs nécessitent de l'énergie et des carburants, à savoir des matières premières, qui sont de loin les plus durement frappées.

Inflation

Si la hausse des taux directeurs a pour objectif de lutter contre l'inflation, elle a aussi des retombées, avec parfois un décalage, sur tous les autres secteurs de l'économie. Ces conséquences ne sont pas prévisibles avec exactitude et la situation peut par ailleurs changer à tout moment sous l'effet d'interactions ou de nouveaux événements. Nous essaierons ci-après d'expliquer tout de même les répercussions du taux directeur plus élevé sur différents secteurs. En plus de la lecture de cet article, nous recommandons à notre clientèle de discuter avec un spécialiste de sa situation personnelle et des options disponibles.

L'objectif initial de freiner la hausse de l'inflation en relevant les taux directeurs est atteint d'une manière générale. La BNS reste encore une fois confiante: bien que l'inflation en Suisse atteigne déjà 3,4% actuellement, une hausse de «seulement» 2,8% est attendue pour toute l'année 2022. Elle devrait même redescendre sous la valeur cible de 2% en 2023. L'estimation de la BNS se recoupe plus ou moins avec les prévisions d'autres banques et organisations, qui se situent entre 2,3 et 3,1% pour l'année en cours et 0,9% et 2,2% pour 2023i.

La question du renchérissement devrait nous occuper encore un moment. Les prix de l'électricité vont également augmenter: selon la Commission fédérale de l'électricité (ElCom), ils devraient grimper de 27% en moyenne, entraînant des coûts supplémentaires de 261 francs par ménageii. Il convient de tenir compte des fortes différences de hausses d'un fournisseur à l'autre. En 2023, le domaine des primes d'assurance-maladie sera lui aussi touché par l'explosion des coûts, l'association faîtière de l'assurance-maladie santésuisse prévoyant également des hausses de 10% en moyenne.

Pour les personnes disposant d'un revenu modeste, il est recommandé de ne pas effectuer de dépenses inutiles et d'adapter le budget du ménage à l'évolution des prix.

Toutefois, cette situation a aussi un côté positif: de nombreux employeurs compensent l'inflation, du moins en partie, et les organisations patronales tablent sur des augmentations de salaires supérieures à la moyenne, d'environ 2%. Mais selon l'Union syndicale suisse, cela ne suffit pas: elle réclame des hausses de 4 à 5%iii. Si votre employeur n'aborde pas la question de lui-même, nous vous conseillons de prendre les devants.

La hausse des taux directeurs entraîne une légère augmentation du taux d'intérêt créditeur versé sur les avoirs en banque. L'épargne ne sera pas non plus très attractive dans un avenir proche puisque les hausses de revenus d'intérêts sont absorbées par l'inflation. La situation en matière d'épargne ne change donc pas: cette dernière reste judicieuse lorsqu'elle sert à constituer des réserves pour les situations d'urgence ou à réaliser un achat précis. Mais même avec des taux directeurs plus élevés, le compte bancaire n'est pas la panacée pour les personnes qui visent une croissance de leur fortune à long terme.

Il est impossible de prévoir exactement l'évolution future des marchés financiers. Il est actuellement très difficile d'effectuer des prévisions, surtout parce que le taux directeur ne constitue qu'un seul des facteurs d'évolution des cours boursiers: les bénéfices d'entreprises et les habitudes de consommation de la population y contribuent eux aussi fortement.

Qu'est-ce que cela signifie pour les placements boursiers et le dépôt du pilier 3a? Doit-on tout de même miser complètement sur les actions ou est-ce le moment de réduire la part d'actions? Nous recommandons en principe de définir une stratégie à long terme correspondant à la propension à prendre des risques de l'investisseur et reposant sur une approche en matière de placement la plus diversifiée possible. Diversifier signifie réduire les risques cumulés en intégrant différents secteurs et branches au portefeuille.

Notre recommandation fondamentale pour le placement et la prévoyance n'a pas changé: sur un horizon de placement de 10 ans ou plus, nous continuons de préconiser une part élevée en actions. Car même si les cours ne connaissent qu'une évolution modérée pendant les mois voire les années à venir, les prévisions de rendement à long terme sont plus élevées qu'avec une solution de compte à taux fixe. En outre, les fluctuations offrent toujours l'occasion d'acheter à des cours avantageux et, si les marchés des actions retrouvent des couleurs, d'améliorer les rendements à long terme.

Il en va différemment lorsque l'horizon de placement est court, par exemple dans le cas d'un départ imminent à la retraite ou d'un investissement prévu prochainement. Comme il est impossible d'exclure d'autres baisses de cours, il est judicieux dans ce cas d'ajuster le risque à court terme et donc la part d'actions.

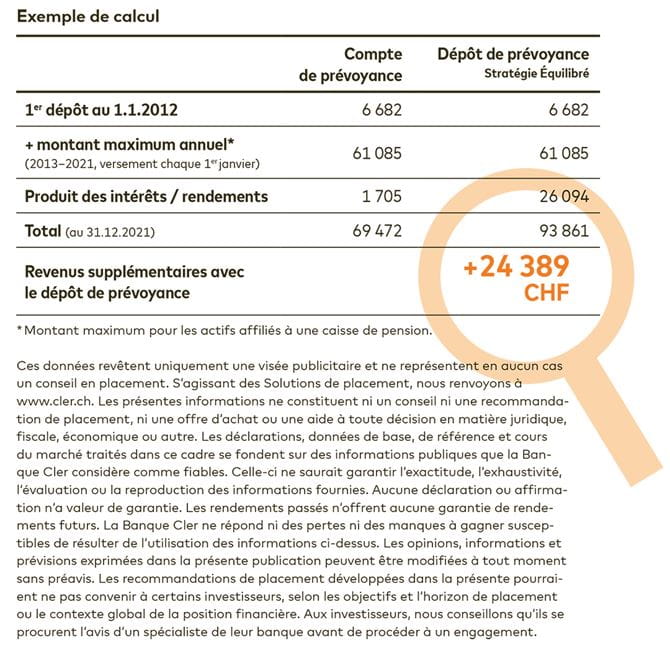

Le graphique suivant montre qu'un dépôt de prévoyance a affiché de biens meilleurs résultats au cours des dernières années qu'un compte de prévoyance à taux fixe. Sur une période de 10 ans, de 2012 à 2022, les rendements supplémentaires du dépôt de prévoyance se sont élevés à 35%.

Une hausse du taux directeur garantit des taux d'intérêt hypothécaires plus élevés, comme on peut déjà le constater: tandis que le niveau des taux pour les hypothèques à 10 ans s'est maintenu à 1% environ pendant des années, il se situe maintenant entre 2,5 et 3%iv. L'éventuelle poursuite de ces hausses dépend essentiellement de l'évolution future des taux directeurs. Dans une situation aussi incertaine, une personne qui souhaite ou doit prochainement souscrire ou renouveler une hypothèque devrait en discuter avec un spécialiste. Il existe en principe deux options:

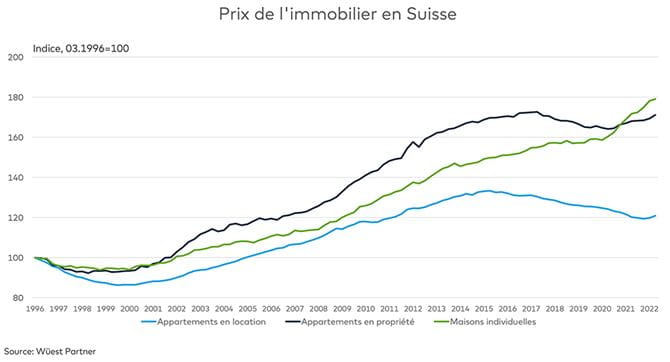

Si, habituellement, la hausse des prix des hypothèques entraîne une baisse des prix de l'immobilier, on n'observe pas cette tendance pour l'instant: les prix des logements en propriété et en particulier des propriétés par étages (voir graphique) en Suisse poursuivent leur haussev. Il est difficile de prévoir la future évolution, mais en principe, la valeur des biens immobiliers dont l'emplacement est prisé ne va pas baisser à l'avenir. En revanche, les prix pourraient chuter dans les zones peu demandées.

Pour en savoir plus sur les conséquences des hausses de taux directeurs sur le secteur immobilier, cliquez ici.

Demander conseil

La hausse du taux directeur n'a pas de répercussions directes sur les loyers, le taux de référence pertinent étant ajusté avec plusieurs années de décalage. Il faudra toutefois s'attendre à une hausse des charges accessoires à moyen et long termes, car les prix de l'énergie vont également augmenter en Suisse. La situation en Suisse n'est guère comparable à celle de l'Allemagne, où les charges accessoires ont déjà grimpé de plusieurs centaines d'euros. Il est cependant recommandé, pour les budgets modestes, de garder un œil sur l'évolution de ces charges accessoires et de les réduire en se montrant économe.

La situation sur le marché de la location devrait toutefois se tendre encore plus à long terme en raison de la hausse des taux directeurs. On craint un recul de la construction de nouveaux appartements, ce qui aura pour effet d'accentuer la demande excédentaire. C'est pourquoi on ne s'attend pas à une amélioration de la situation au cours des prochaines années, en particulier dans les villes.