Nachdem die Leitzinsen über ein Jahrzehnt gesunken sind, hat die Schweizerische Nationalbank innert weniger Monate gleich zweimal eine Erhöhung durchgeführt. Was sind die Folgen der Zinswende für Konsum, Sparen, Anlegen, die Säule 3a, Hypotheken und Immobilien? Wir beantworten die wichtigsten Fragen.

Leitzins

Der Auslöser für die Leitzinserhöhungen sind die Inflationsraten, die aufgrund der erhöhten Geldmengen stark angestiegen sind. In der Schweiz beträgt die Inflation mittlerweile fast 3,5%, im Euroraum und in den USA sogar über 9%. Zur Einordnung: In den letzten 30 Jahren lagen die Inflationsraten in der Schweiz zwischen 0 und 2%, teilweise waren sie sogar negativ. Im Euroraum ist die Inflation traditionell etwas höher, doch auch dort wurde das Ziel von 2% in den letzten Jahren immer nur kurzfristig überschritten.

Diese Preissteigerungen sind im Alltag deutlich spürbar. Bei Flügen, Hotelübernachtungen, Automobilen oder Möbeln sind die Preissteigerungen mitunter am höchsten, aber auch Alltagsprodukte wie Teigwaren, Butter und Zeitschriften sind teurer geworden. Dass fast alle Produktkategorien von der Inflation betroffen sind, liegt vor allem daran, dass überall Energie und Kraftstoffe benötigt werden – also jene Rohstoffe, bei denen der Preisanstieg mit Abstand am grössten ist.

Inflation

Mit höheren Leitzinsen soll die Inflation bekämpft werden – doch sie beeinflussen, manchmal mit Verspätung, auch alle anderen Bereiche der Wirtschaft. Die Folgen sind nicht exakt vorhersehbar, zudem kann sich die Situation aufgrund von Wechselwirkungen oder neuen Ereignissen jederzeit verändern. In der Folge versuchen wir dennoch, die Auswirkungen des höheren Leitzinses auf verschiedene Bereiche zu erläutern. Nebst der Lektüre dieses Artikels empfehlen wir unseren Kundinnen und Kunden, ihre persönliche Situation und die Handlungsoptionen mit einer Fachperson zu besprechen.

Das ursprüngliche Ziel, den Anstieg bei der Inflation zu bremsen, wird mit höheren Leitzinsen in der Regel erreicht. Auch dieses Mal ist die SNB zuversichtlich: Obwohl die Inflation in der Schweiz bisher bereits 3,4% beträgt, wird für das ganze Jahr 2022 «nur» ein Anstieg von 2,8% erwartet. 2023 soll sie dann sogar wieder unter den Zielwert von 2% sinken. Die Einschätzung der SNB deckt sich mehr oder weniger mit den Prognosen anderer Banken bzw. Organisationen: Sie reichen für 2022 von 2,3 bis 3,1%, für 2023 von 0,9 bis 2,2%.i

Es ist anzunehmen, dass uns die Teuerung noch eine Weile beschäftigen wird. Auch die Strompreise werden künftig höher sein als heute: Gemäss der Eidgenössischen Elektrizitätskommission (Elcom) steigt der Strompreis durchschnittlich um 27%, was pro Haushalt Mehrkosten von 261 Franken verursacht.ii Zu beachten gilt es, dass die Preisanstiege zwischen den Anbietern stark variieren. Mit höheren Kosten muss 2023 auch bei den Krankenkassenprämien gerechnet werden, der Krankenversicherer-Verband santésuisse erwartet Erhöhungen von durchschnittlich 10%.

Für alle mit einem knappen Budget ist es somit ratsam, vorerst keine unnötigen Ausgaben zu tätigen und das Haushaltsbudget den Preisveränderungen anzupassen.

Es gibt jedoch auch Positives zu vermelden: Viele Arbeitgeber gleichen die Inflation zumindest teilweise aus, Arbeitgeberverbände rechnen mit überdurchschnittlichen Lohnerhöhungen von etwa 2%. Gemäss Schweizerischem Gewerkschaftsbund reicht das nicht: Er fordert Lohnerhöhungen von 4 bis 5%.iii Falls Ihr Arbeitgeber eine Lohnerhöhung nicht von sich aus anspricht, empfehlen wir, das Thema selbst aufs Tapet zu bringen.

Mit steigenden Leitzinsen kommt es auch zu einer moderaten Erhöhung des Guthabenzinses, der auf Bankguthaben bezahlt wird. Wirklich attraktiv wird das Sparen aber auch in absehbarer Zukunft nicht sein, da die Inflation die höheren Zinserträge wegfrisst. Insofern verändert sich die Situation bezüglich Sparen nicht: Wenn es dazu dient, Rücklagen für Notfälle zu bilden oder um eine bestimmte Anschaffung zu tätigen, ist es sinnvoll. Wer jedoch einen langfristigen Vermögenszuwachs anpeilt, ist mit dem Bankkonto auch bei höheren Leitzinsen nicht gut bedient.

Wie sich die Finanzmärkte künftig entwickeln werden, lässt sich nie exakt vorhersagen. In der jetzigen Phase sind Prognosen erst recht schwierig – insbesondere, weil der Leitzins nur einen Faktor für die Entwicklung der Börsenkurse darstellt. Ebenfalls ein wichtiger Beitrag zur Entwicklung der Börsenkurse sind die Unternehmensgewinne und das Konsumverhalten der Bevölkerung.

Was bedeutet das für die Börsenanlage und das Säule-3a-Depot? Soll man dennoch voll auf Aktien setzen oder ist nun der Zeitpunkt gekommen, um die Aktienquote zu senken? Grundsätzlich empfehlen wir, sich auf eine langfristige Strategie festzulegen, die der eigenen Risikobereitschaft entspricht und einen möglichst diversifizierten Anlageansatz verfolgt. Diversifiziert bedeutet, dass Klumpenrisiken gesenkt werden, indem das Portfolio unterschiedliche Sektoren und Industrien abbildet.

Die grundsätzliche Empfehlung für das Anlegen und Vorsorgen hat sich somit nicht verändert: Bei einem langen Anlagehorizont von 10 oder mehr Jahren empfehlen wir weiterhin, auf eine hohe Aktienquote zu setzen. Denn selbst wenn sich die Kurse in den nächsten Monaten oder gar Jahren nur mässig entwickeln, sind die langfristigen Renditeerwartungen höher als bei einer Kontolösung mit fixem Zins. Kursschwankungen bieten zudem immer auch eine Gelegenheit, zu günstigeren Kursen zuzukaufen und – wenn sich die Aktienmärkte wieder erholen – die Rendite langfristig zu verbessern.

Bei einem kurzen Anlagehorizont – etwa bei einer bald anstehenden Pensionierung oder einer demnächst geplanten Investition – sieht es anders aus. Da weitere Kursrückschläge nicht auszuschliessen sind, ist es in diesen Fällen sinnvoll, das kurzfristige Risiko bzw. den Aktienanteil anzupassen.

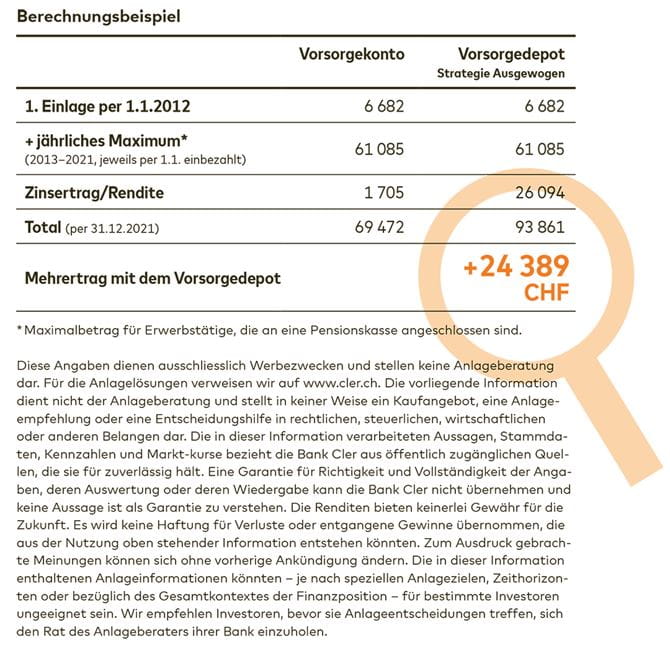

Folgende Grafik zeigt, dass ein Vorsorgedepot in den letzten Jahren deutlich bessere Resultate erzielte als ein Vorsorgekonto mit fixem Zinssatz. Über einen Zeitraum von 10 Jahren, von 2012 bis 2022, betrug die Mehrrendite des Vorsorgedepots 35%.

Mehr zu den Folgen der Leitzinserhöhung für die Immobilienbranche erfahren Sie hier.

Beraten werden

Auf die Mieten hat ein höherer Leitzins keine unmittelbaren Auswirkungen, da der relevante Referenzzinssatz erst mit mehreren Jahren Verspätung angepasst wird. Mittel- bis langfristig ist jedoch mit höheren Nebenkosten zu rechnen, da die Energiepreise auch in der Schweiz steigen werden. Mit der Lage in Deutschland, wo die Nebenkosten bereits jetzt um mehrere Hundert Euro gestiegen sind, ist jene in der Schweiz aber nicht vergleichbar. Dennoch ist es bei einem knappen Budget ratsam, die Nebenkosten im Auge zu behalten bzw. sie durch sparsames Verhalten zu senken.

Längerfristig dürften die höheren Leitzinsen die Lage auf dem Mietmarkt jedoch weiter verschärfen. Die Befürchtung besteht, dass weniger neue Wohnungen gebaut werden, was den Nachfrageüberhang weiter verschärfen könnte. Vor allem in städtischen Räumen ist darum in den nächsten Jahren keine Entlastung zu erwarten.