Il numero dei contagi confermati dai test in tutto il mondo ha oggi superato la soglia dei 3 milioni, un milione dei quali registrati negli Stati Uniti. Il trend dei nuovi contagi quotidianamente confermati resta decrescente, soprattutto in Europa. La settimana scorsa si è verificato un nuovo incremento dei casi in Giappone e a Singapore, dove il numero dei casi è comparativamente basso ed è nel frattempo ripreso il trend decrescente. La ripresa dei mercati azionari a livello globale prosegue anche oggi. L’indice azionario svizzero SMI si attesta in territorio negativo da inizio anno, con un valore inferiore al 7 %. Tendendo conto anche dei dividendi pagati, il rendimento complessivo è negativo solo del 4 % circa da inizio anno. Una perdita sorprendentemente ridotta considerando che, quello attuale, è il più grande crollo economico dalla depressione degli anni ‘30.

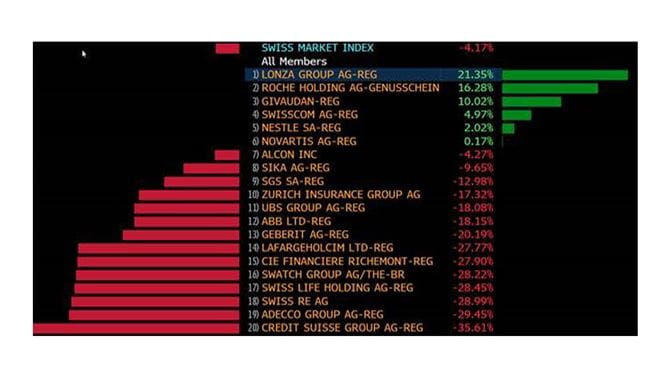

Osservando il rendimento complessivo da inizio anno delle 20 società che compongono l’SMI, emerge un profilo del panorama aziendale della Svizzera, relativo almeno alle grandi società quotate alla borsa svizzera. Questo profilo di rendimento può essere considerato l’impronta digitale della crisi del coronavirus sul panorama aziendale svizzero:

Si potrebbero naturalmente fare molti commenti riguardo a questo grafico. Ci limitiamo qui ad alcune osservazioni, una sorta di breve istantanea dell’SMI: La società Lonza è al primo posto. La produzione di un vaccino di uso globale richiederebbe grandi quantità di sostanze chimiche specializzate. Solo la dose di 1 grammo a persona di vaccino, per 8 miliardi di persone richiederebbe la produzione di una quantità netta di 8000 tonnellate di vaccino. Anche il titolo di Roche è nettamente al rialzo. L’azienda di Basilea potrebbe svolgere un ruolo importante nella nuova fase della pandemia in seguito a una maggiore intensità dei test, avvalendosi di sistemi diagnostici automatizzati di notevole efficacia. I servizi di Swisscom sono molto richiesti in questi mesi caratterizzati dal lock-down e dall’home office. La popolare azione della Nestlé, in quanto produttrice di beni di prima necessità, anche in questa crisi, risente relativamente meno dei cali di fatturato. Anche Givaudan, azienda produttrice di aromi e profumi, è legata alla produzione di beni di prima necessità e cosmetici, per cui le quotazioni del titolo Givaudan stanno reggendo bene all’attuale crisi.

Nel 2020 il calo maggiore (tra i titoli del SMI) è stato finora registrato dalle azioni di Credit Suisse. A pesare massicciamente sul titolo è la prospettiva di un basso livello di attività nell’investment banking internazionale, di un aumento dei rischi legati alla concessione di credito, di un ulteriore calo dei tassi d’interesse e di una riduzione del valore dei patrimoni gestiti dei clienti. Analogamente colpito è il titolo UBS, seppur con una combinazione leggermente diversa dei fattori. A soffrire sono anche le compagnie di assicurazione Zurich e Swiss Life e il riassicuratore Swiss Re. Il valore delle obbligazioni e delle azioni nei loro bilanci, che garantiscono il finanziamento delle prestazioni assicurative promesse, si è complessivamente ridotto, e ciò pesa sui corsi azionari degli assicuratori.

Le prospettive relative ai mercati del lavoro globali sono buie e non sorprende che a risentirne sia il fornitore di servizi di lavoro temporaneo Adecco. Il fatto che il 40 % della performance economica svizzera sia generato dalle esportazioni, con prospettive estremamente incerte si riflette in perdite per ABB, Geberit, Richemont e Swatch. Anche in questa fase di mercato si ribadisce quindi la raccomandazione a mantenere una diversificazione sufficiente e ponderata (almeno 15 titoli) in un portafoglio azionario. A meno di non essere in grado di individuare i 3-5 titoli giusti, ossia quelli che nella prospettiva odierna saranno i futuri vincitori.

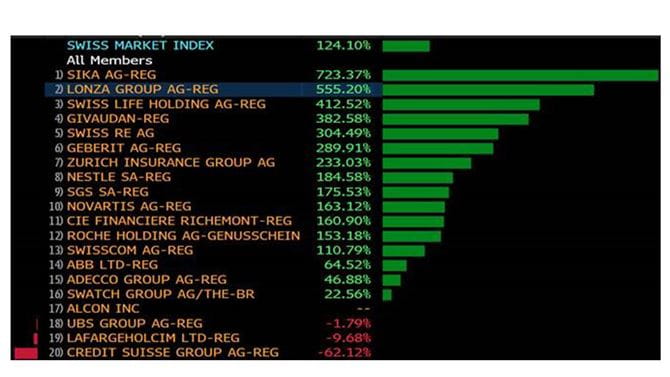

Il grafico seguente mostra il rendimento complessivo dei titoli dell’SMI (inclusi i dividendi pagati e senza detrazione delle imposte preventive) nell’ultimo decennio (dall’inizio del 2010 fino alla fine del 2019). I vincitori dell’ultimo decennio sono stati quindi SIKA +723 % (investimenti in 10 anni aumentati più di otto volte), Lonza +555 % (più di sei volte) e Swiss Life + 412 % (più di cinque volte).

Negli ultimi 10 anni, nel complesso, l’indice SMI è comunque più che raddoppiato (+124 %). Gli straordinari rendimenti dei vincitori invitano alla formazione di rischi di concentrazione, tuttavia anche i professionisti raramente riescono a ottenere risultati molto migliori dell’SMI nel suo complesso. I rendimenti eccezionalmente alti delle «azioni vincenti» sono tuttavia particolarmente allettanti e potrebbero indurre a sottovalutare le difficoltà, di cui però gli investitori esperti sono in genere consapevoli, spesso sulla base di qualche decennio di esperienza fatta a proprie spese.

Ciononostante, cerchiamo di generare un valore aggiunto con le nostre raccomandazioni relative a singoli titoli. Al riguardo, è per noi importante considerare l’aspetto della diversificazione e la strategia complessiva. Poniamo questi aspetti strategici al centro della nostra consulenza. I nostri consulenti saranno lieti di mostrarvi come procediamo al riguardo. Conoscono anche i titoli che attualmente preferiamo inserire nei nostri portafogli.

Andamento dei mercati azionari

Oggi, martedì, i mercati azionari globali hanno registrato un’apertura positiva. Quelli europei sono al rialzo dell’1,5 % circa. Anche l’indice svizzero SMI cresce attualmente dell’1,5 % circa. Per i mercati azionari statunitensi oggi è attesa un’apertura positiva. A seconda dell’indice (Dow Jones / Standard & Poor’s 500), le azioni statunitensi hanno attualmente perso circa l’11-15 % da inizio anno, quelle europee circa il 21 %, quelle svizzere circa il 7 % e quelle cinesi (indice CSI 300) circa il 7 % (tutte le cifre al 28.4.2020, ore 13.15 circa, ora di Basilea, oscillazioni di mercato da inizio anno, valutate in CHF).

Sebbene anche noi riteniamo che questa fase sia molto incerta e ad alto rischio per la strategia d’investimento, il perdurare di tassi ancora estremamente bassi e l’inflazione molto contenuta sostengono nel medio termine le prospettive delle azioni. Pertanto confermiamo la nostra ponderazione tattica neutra della quota azionaria di ogni strategia d’investimento.

Ripetiamo ancora una volta che in questo contesto la paura è cattiva consigliera. Raccomandiamo di mantenere le posizioni azionarie. Desiderate ricevere regolarmente informazioni sull’attuale situazione di borsa? Abbonatevi ora alla nostra Investment Letter.