Die Zahl der weltweit durch Tests bestätigter Infektionen hat heute die Marke von 3 Millionen Fällen überschritten. Eine Million dieser Fälle wurden in den USA registriert. Täglich neu bestätigte Infektionen folgen insgesamt auch heute einem fallenden Trend, vor allem in Europa. In Japan und Singapur gab es in der letzten Woche einen Wiederanstieg der Fälle. Die Zahl der Fälle ist vergleichsweise gering und der Trend zeigt inzwischen wieder nach unten. Auch heute setzt sich die Erholung der Aktienmärkte weltweit fort. Der Schweizer Aktienindex SMI liegt seit anfangs Jahr weniger als 7% im Minus. Rechnet man noch die bisher ausbezahlten Dividenden dazu, dann ist die Gesamtrendite nur etwa 4% negativ seit Anfang Jahr. Ein erstaunlich geringer Verlust in Anbetracht des grössten Wirtschaftseinbruches seit der Grossen Depression der 1930-er Jahre.

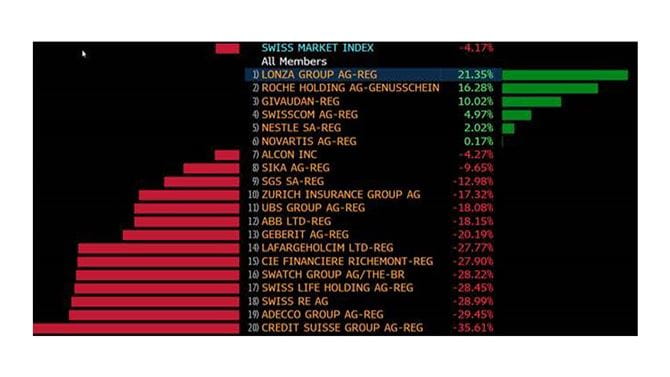

Schaut man sich die Gesamtrendite seit Anfang Jahr der 20 Unternehmen an, aus denen der SMI zusammengesetzt ist, ergibt sich ein Profil der Unternehmenslandschaft in der Schweiz, zumindest für die grossen, an der Schweizer Börse kotierten Unternehmen. Dieses Renditeprofil kann man sozusagen als den Fingerabdruck der Corona Krise auf die Schweizer Unternehmenslandschaft auffassen.

Natürlich könnte man sehr vieles zu dieser Graphik sagen. Wir belassen es hier bei ein paar wenigen Betrachtungen, einer kurzen Momentaufnahme des SMI: Das Unternehmen Lonza liegt zuoberst. Die Produktion eines Impfstoffs für den globalen Einsatz würde grosse Mengen an spezialisierten chemischen Substanzen benötigen. Allein die Dosis von 1 Gramm pro Person eines Impfstoffes auf 8 Milliarden Menschen angewendet, würde die Produktion einer Netto-Impfstoff Menge von 8'000 Tonnen voraussetzen. Auch deutlich im Plus ist der Titel von Roche. Das Basler Unternehmen könnte in einer neuen Phase der Pandemie mit höherer Testintensität mittels sehr leistungsfähiger, automatisiertet Diagnostiksysteme eine wichtige Rolle spielen. Die Dienste von Swisscom sind in diesen Monaten mit Lockdown und Home Office ausserordentlich gefragt. Die beliebte Nestlé Aktie ist als Hersteller von Basiskonsumgüter auch in dieser Krise vergleichsweise weniger stark von Umsatzrückgängen betroffen und auch Givaudan als Produzent von Aroma- und Duftstoffen ist an die Produktion von Basiskonsumgüter und Kosmetika gekoppelt. Somit hält sich auch der Aktienkurs von Givaudan gut in dieser Krise.

Am stärksten (unter den SMI Titeln) ist 2020 bisher die Aktie der Credit-Suisse gefallen. Die Aussicht auf eine tiefe Geschäftsaktivität im internationalen Investment Banking, steigende Risiken bei der Kreditvergabe, ein noch tieferes Zinsniveau und im Wert gefallene verwaltete Kundenvermögen belasten den Titel sehr stark. Ähnlich betroffen aber in etwas anderer Zusammensetzung der Faktoren auch die UBS Aktie. Auch die Versicherungen Zürich, Swiss Life und der Rückversicherer Swiss Re leiden. Die Obligationen und Aktien die auf ihren Bilanzen, welche die Finanzierung der versprochenen Versicherungsleistungen garantieren, sind insgesamt im Wert gefallen, was die Aktienkurse der Versicherer belastet.

Die Aussichten für die weltweiten Arbeitsmärkte sind düster und somit ist es wenig überraschend, dass der Dienstleister für temporäre Arbeit Adecco leidet. Die Tatsache, dass 40% der Schweizer Wirtschaftsleistung aus dem Export generiert werden und dass die Aussichten hier sehr unsicher bleiben, ist in den Verlusten bei ABB, Geberit, Richemont und Swatch reflektiert. Dass es ratsam ist eine genügende und durchdachte Diversifikation (mindestens 15 Titel) in einem Aktien Portfolio zu beachten, wird also auch in dieser Marktphase bestätigt. Ausser sie wären in der Lage die richtigen 3-5 Titel zu bestimmen, welche aus heutiger Sicht die künftigen Gewinner sein werden.

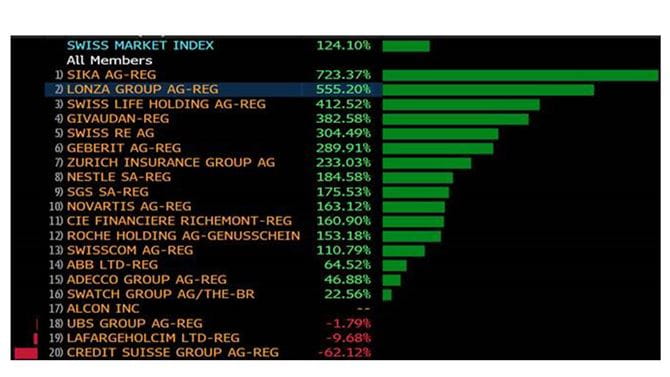

Die nächste Graphik, zeigt die Gesamtrendite der SMI Titel (d.h. inklusive ausgeschüttete Dividenden und ohne Abzug von Verrechnungssteuern) im letzten Jahrzehnt (Anfang 2010 bis Ende 2019). Die Gewinner des letzten Jahrzehnts waren also SIKA +723% (Investment über 10 Jahre mehr als verachtfacht), Lonza +555% (mehr als versechsfacht) und Swiss Life + 412% (mehr als verfünffacht). Immerhin hat auch der Gesamtindex SMI +124% über die letzten 10 Jahre deutlich mehr als eine Verdoppelung erzielt. Die ausserordentlichen Renditen der Gewinner verlocken zur Bildung von Klumpenrisiken, dabei gelingt es aber auch Profis nur selten wesentlich besser zu liegen als der Gesamtindex SMI. Auch wenn es in Anbetracht der ausserordentlich hohen Renditen der «Gewinner-Aktien» verlockend ist, es zu versuchen und man leicht zur Überzeugung gelangen kann, dass dies nicht so schwer sein könne, ist es nicht so. Erfahrene Anleger wissen das meist, denn sie haben oft ein paar Jahrzehnte lang Lehrgeld bezahlt. Dennoch versuchen wir mit unsere Aktienempfehlungen zu Einzeltiteln einen Mehrwert zu generieren. Es ist uns aber dabei wichtig, denDiversifikationsaspekt und die Gesamtstrategie zu beachten. Wir stellen diese strategischen Aspekte sogar in den Mittelpunkt unserer Beratung. Unsere Kundenberater können Ihnen gerne aufzeigen, wie wir hier vorgehen. Sie kennen auch die Titel die wir im Moment bevorzugt in die Portfolios integrieren.

Entwicklung an den Aktienmärkten

Am heutigen Dienstag eröffnen die weltweiten Aktienmärkte positiv. Die europäischen Aktienmärkte sind etwa 1.5% im Plus. Der Schweizer SMI-Index ist aktuell ebenfalls etwa 1.5% im Plus. Für die US-Aktienmärkte wird heute ebenfalls eine positive Eröffnung erwartet. US-Aktien verlieren seit Jahresanfang je nach Index (Dow Jones / Standard % Poors 500) aktuell etwa 11% bis 15%, europäische Aktien etwa 21%, Schweizer Aktien etwa 7% und chinesische Aktien (CSI 300 Index) etwa 7% (alle Zahlen per 28.4.2020 ca. 13:15, Basel Zeit, Markbewegungen seit Jahresanfang in CHF bewertet). Obwohl wir die Einschätzung teilen, dass wir uns für die Anlagestrategie in einer sehr ungewissen und risikoreichen Phase befinden, stützt der Ausblick auf weiterhin extrem tiefe Zinsen und sehr tiefe Inflation mittelfristig den Ausblick für Aktien. Wir verharren somit bei unserer taktisch neutralen Gewichtung von Aktien bei der strategischen Quote der jeweiligen Anlagestrategie.

Wir wiederholen an dieser Stelle erneut, dass Angst ist in diesem Umfeld kein guter Ratgeber ist. Wir raten an Aktienpositionen festzuhalten. Möchten Sie regelmässig über die aktuelle Börsenlage informiert werden? Dann abonnieren Sie jetzt unseren Investment Letter.

© Bank Cler / Diese Angaben dienen ausschliesslich Werbezwecken und stellen eine freiwillige Dienstleistung der Bank Cler dar, auf welche kein Rechtsanspruch besteht. Die Bank Cler kann die Publikation jederzeit ohne Vorankündigung einstellen. Die publizierten Informationen dienen nicht der Anlageberatung und stellen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Sie dienen einzig informativen Zwecken. Die in dieser Information verarbeiteten Aussagen, Stammdaten, Kennzahlen und Marktkurse bezieht die Bank Cler aus öffentlich zugänglichen Quellen, die sie für zuverlässig hält. Eine Garantie für Richtigkeit und Vollständigkeit der Angaben, deren Auswertung oder deren Wiedergabe kann die Bank Cler nicht übernehmen und keine Aussage ist als Garantie zu verstehen. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus der Nutzung oben stehender Informationen entstehen könnten. Zum Ausdruck gebrachte Meinungen können sich ohne vorherige Ankündigung ändern. Die in dieser Publikation enthaltenen Anlageinformationen könnten – je nach speziellen Anlagezielen, Zeithorizonten oder bezüglich des Gesamtkontextes der Finanzposition – für bestimmte Investorinnen und Investoren ungeeignet sein. Wir empfehlen, dass diese, bevor sie Anlageentscheidungen treffen, sich den Rat der Anlageberaterin bzw. des Anlageberaters ihrer Bank einholen. Diese Informationen richten sich ausschliesslich an natürliche und juristische Personen sowie Personengesellschaften und Körperschaften mit Wohnsitz bzw. Sitz in der Schweiz.