Um sich ein Bild von der globalen Wirtschaftsentwicklung zu machen, bietet sich die Analyse der US-Wirtschaft an. Diese ist vor Europa und China der mit Abstand wichtigste Einflussfaktor für die Weltkonjunktur. Leidet die US-Ökonomie, taucht auch die Wirtschaft der restlichen Welt.

Von Konjunkturzyklen und ihren Frühindikatoren

Idealtypisch werden Konjunkturzyklen in unterschiedliche Phasen eingeteilt. Oftmals unterscheidet man Aufschwung, Boom, Abschwung und Rezession. Auch für die Dauer gibt es idealtypische Zeitperioden. Eine solche Betrachtung ist für das grundsätzliche Verständnis konjunktureller Zyklen sicherlich hilf- und lehrreich. Bei der Analyse der tatsächlichen Wirschaftsentwicklung zeigt sich aber schnell, dass sich die Zyklen sowohl in ihrer Ausprägung, ihrer Dauer wie auch ihrer Amplitude oftmals deutlich voneinander unterscheiden. Zur Beschreibung der wirtschaftlichen Entwicklung und der damit einhergehenden Konjunktur bieten sich unterschiedliche Indikatoren an. Diese können der tatsächlichen Entwicklung vorauseilen, sie können parallel mit dieser verlaufen oder sie hinken der tatsächlichen Entwicklung hinterher.

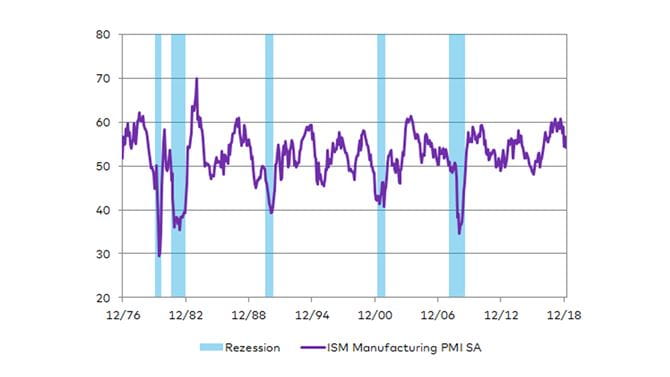

Naturgemäss erfahren Frühindikatoren unter Investoren hohe Aufmerksamkeit. Ein Beispiel dieser Frühindikatoren sind die Einkaufsmanagerindizes der Industrie. Dabei werden Unternehmen nach der Auftragsentwicklung, dem geplanten Beschäftigungsaufbau bzw. -abbau, der Entwicklung der Produktion und anderen Themen befragt. Liegt der Wert der Einkaufsmanagerindizes über 50 Punkten, verspricht dies für die kommenden drei bis sechs Monate eine Expansion der Wirtschaft. Liegt deren Wert darunter, muss mit einer Kontraktion der Wirtschaft gerechnet werden. Für die USA lag der Index Ende Februar 2019 deutlich über 50, sprich deutlich im expansiven Bereich. Er deutet also nicht auf einen deutlichen Abschwung der US-Wirtschaft hin.

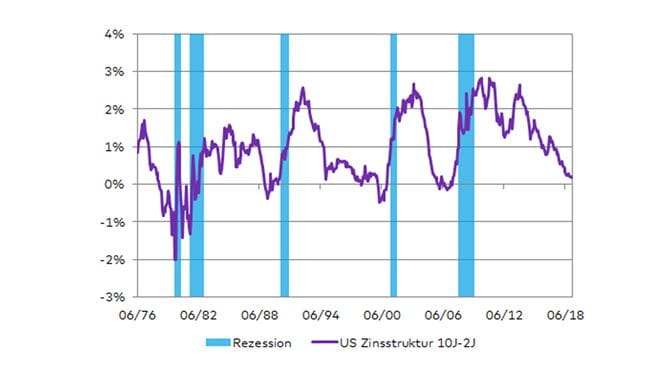

Neben den Einkaufsmanagerindizes wird zudem auch der Geldpolitik ein gewisser Vorlauf unterstellt. Für die USA hat sich besonders die Entwicklung der Zinsstrukturkurve als verlässlicher Konjunkturindikator erwiesen. Bei der Zinsstruktur werden die Obligationenrenditen verschiedener Laufzeiten verglichen. Gebräuchlich ist der Vergleich der Rendite 10-jähriger US-Staatsanleihen mit jener 2-jähriger US-Staatsanleihen. Ist die Differenz positiv, sind also die 10-jährigen Renditen höher als die der 2 Jahre laufenden Staatsanleihen, dann ist die Zinsstruktur normal. Liegen die Renditen der 2-jähringen Staatsanleihen dagegen über jenen der 10-jähringen, dann spricht man von einer inversen Zinsstrukturkurve. Dies ist meist dann der Fall, wenn die Notenbanken ihre Leitzinsen kräftig erhöhen. Eine Inversion der Zinsstrukturkurve hat in den vergangenen Jahrzehnten für die USA verlässlich Rezessionen angezeigt, in den vergangenen 30 Jahren mit einem Vorlauf von 12 und mehr Monaten (Abb. 2). Die Zinsstrukturkurve der USA hat sich bis Ende November 2018 der kritischen Marke von Null zwar deutlich angenähert, war aber noch immer normal. Auch der Einkaufsmanagerindex der Industrie lag mit 54.2 Punkten deutlich im Plus. Eine Rezession in den USA ist auf Sicht von 12 Monaten deshalb äusserst unwahrscheinlich.

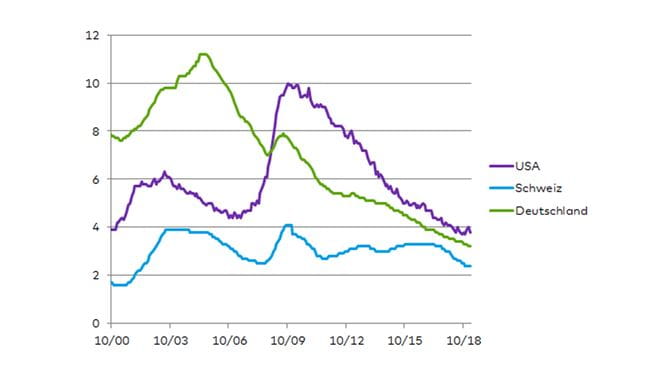

Aber auch ein weiter so wie in den letzten Jahren wird es wohl kaum geben. Dies zeigt ein Blick auf die gleichlaufenden bzw. leicht nachhinkenden Konjunkturindikatoren. Die Kapazitätsauslastungen sind in den vergangenen Jahren wieder gestiegen. Besonders in der Eurozone haben sie die vergangenen Höchstwerte faktisch wieder erreicht (Abb. 3).

Auf dem Arbeitsmarkt herrscht vielfach Vollbeschäftigung. Die Arbeitslosenquote sank in den USA im September letzten Jahres auf den tiefsten Stand seit Januar 1970 und in Deutschland wurde Monat für Monat ein im Vergleich zum Wiedervereinigungsjahr neues Tief vermeldet (Abb. 4). Auch in der Schweiz haben es die Unternehmen aktuell schwer, geeignete Arbeitskräfte zu rekrutieren. Die beiden volkswirtschaftlichen Produktionsfaktoren Arbeit und Kapital sind somit zunehmend ausgelastet. Es wird selbst bei einer weiterhin hohen Nachfrage nach Gütern somit zunehmend schwieriger, die hohen Wachstumsraten der letzten Jahre aufrecht zu erhalten.

Hohe Auslastung der Produktionsfaktoren deutet langsameres Wirtschaftswachstum an

Betrachtet man die unterschiedlichen Konjunkturindikatoren, dann zeigen diese einen bereits weit fortgeschrittenen Konjunkturzyklus. Die hohe Staatsverschuldung in den Industrienationen dürfte zudem prozyklische Ausgabenprogramme der Staaten weitestgehend unterbinden. Seitens der Geldpolitik sind kaum zusätzlich unterstützende Impulse zu erwarten. Die Europäische Zentralbank und die Schweizer Nationalbank sind bereits seit Jahren deutlich expansiv. Eine globale Rezession ist aber auf Basis der heute verfügbaren Daten im laufenden Jahr äusserst unwahrscheinlich. Vielmehr ist u. a. aufgrund der hohen Auslastung der Produktionsfaktoren mit einer Wachstumsverlangsamung zu rechnen. Für Anlegerinnen und Anleger sind diese Aussichten alles andere als einfach. Der Anlagenotstand für Käufer von Obligationen dürfte fortbestehen und an den Aktienmärkten ist mit unterdurchschnittlichen Renditen zu rechnen - bei anhaltend hohen Schwankungsbreiten.

Reden Sie mit unseren Kundenberaterinnen und Beratern über geeignete Anlagemöglichkeiten.