Schweizerinnen und Schweizer lieben Skiferien und verbringen diese am liebsten im eigenen Land. Dazu sind sie auch gerne bereit, etwas tiefer in die Tasche zu greifen. Doch wie tief geht noch? Anlass zu dieser Frage geben die aktuellen Untersuchungsergebnisse der Bank Cler und BAK Economics zu den Preisen für Skiferien in der Schweiz. In der Saison 2024 kostet eine Woche Winterferien durchschnittlich fast einen Viertel mehr im Vergleich zu 2022. Ins Gewicht fallen vor allem die gestiegenen Kosten für Unterkünfte sowie die grossen preislichen Unterschiede zwischen den Destinationen. Bei den Unterkünften fallen vor allem die gestiegenen Preise aufgrund des knappen Angebots zum Erhebungszeitpunkt ins Gewicht. Familien bekommen den Preisanstieg besonders stark zu spüren. Nichtsdestotrotz erwartet die Tourismusbranche für diesen Winter einen Anstieg der Übernachtungen in der Schweiz – von inländischen Touristen und Gästen aus den Fernmärkten.

Das Wichtigste in Kürze:

Skiferien in der Schweiz haben es in sich: Ferienwohnung oder Hotelzimmer, Skipässe für die ganze Familie, Ski- und Snowboard-Verleih, Verköstigung auf der Piste, Skischule und so weiter. Das Vergnügen in den Bergen bringt so einige Kosten mit sich. Die Bank Cler, die seit 2019 zusammen mit BAK Economics eine Analyse der Skiferienpreise in der Schweiz durchführt, hat im November 2023 Antworten auf folgende Fragen gesucht: Was kostet eine Woche Skiferien in der Saison 2024 (10. bis 17. Februar 2024) in der Schweiz? Wie haben sich die Preise im Vergleich zum ersten Winter nach der Corona-Pandemie 2022 verändert?

Die Erhebung der Daten aus 14 Skigebieten für eine Skiwoche (8-Tages-Skipass, 7-Nächte-Unterkunft) zeigt die Kostenentwicklung für Familien mit zwei Kindern, Ehepaare und Studierende für die bevorstehende Saison auf. Weitere Details zur Analyse finden sich zuunterst in der vorliegenden Medienmitteilung.

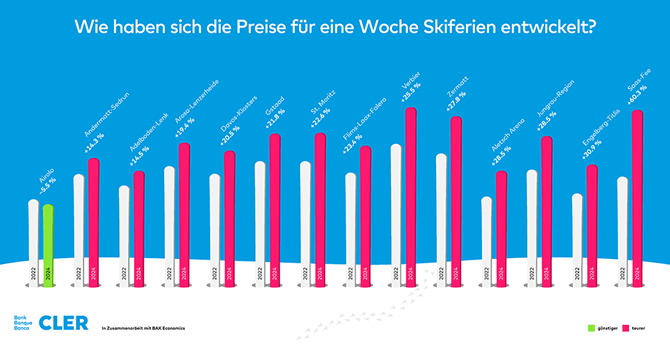

Vergleicht man die Preisveränderungen der einzelnen Skiregionen über alle Kundensegmente und Kostenkategorien zeigt sich, dass die Preise von 2022 zu 2024 im Durchschnitt um 24% gestiegen sind.

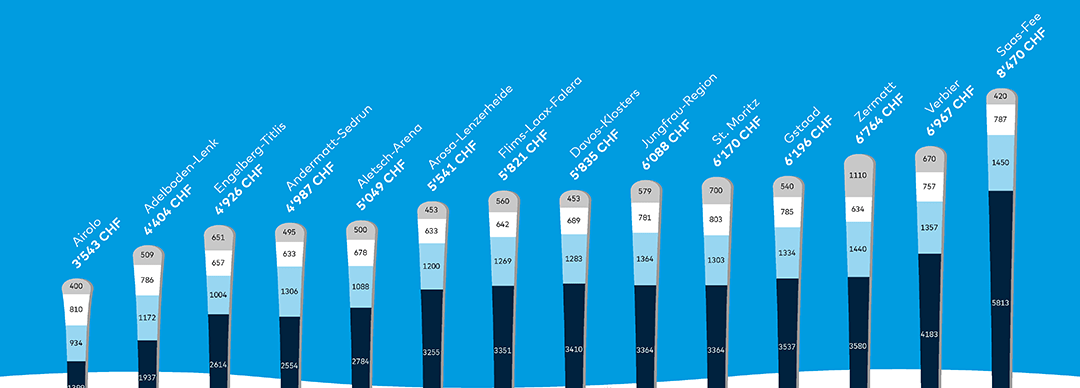

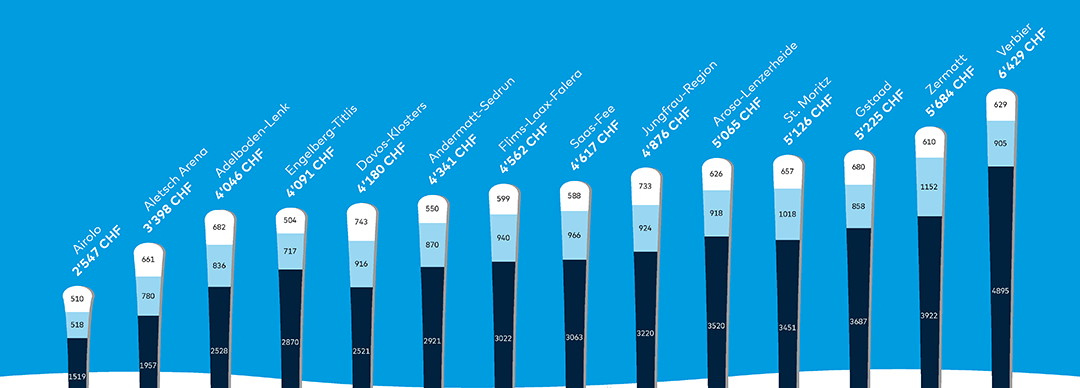

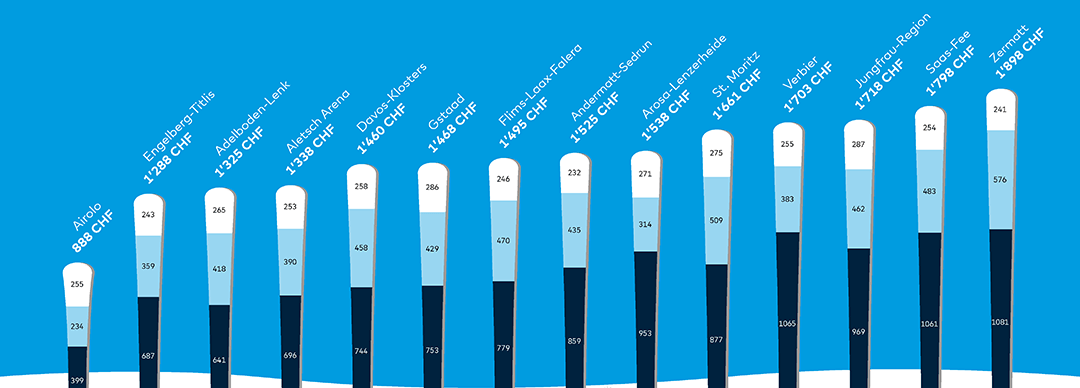

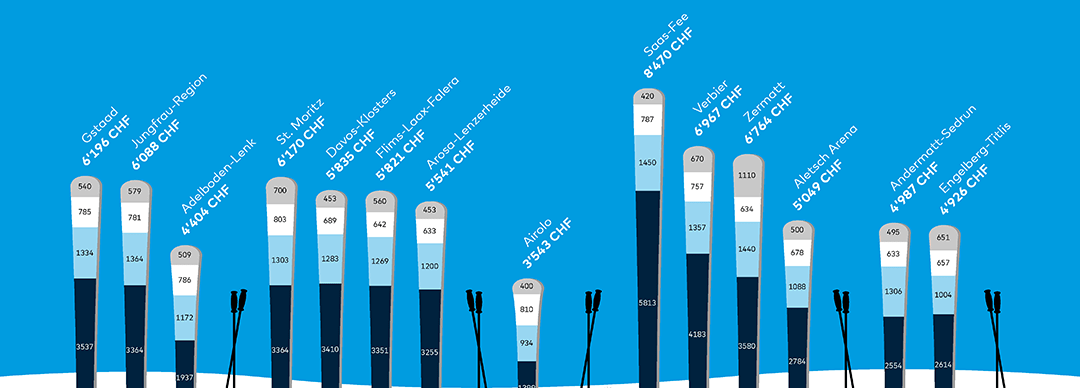

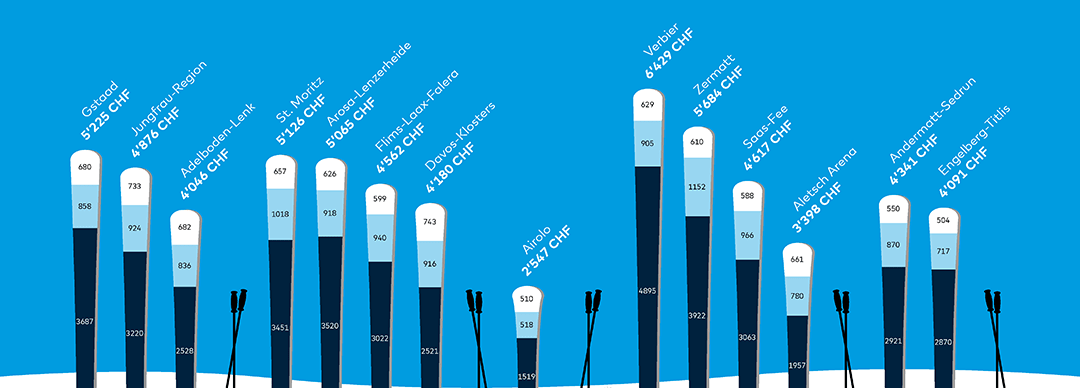

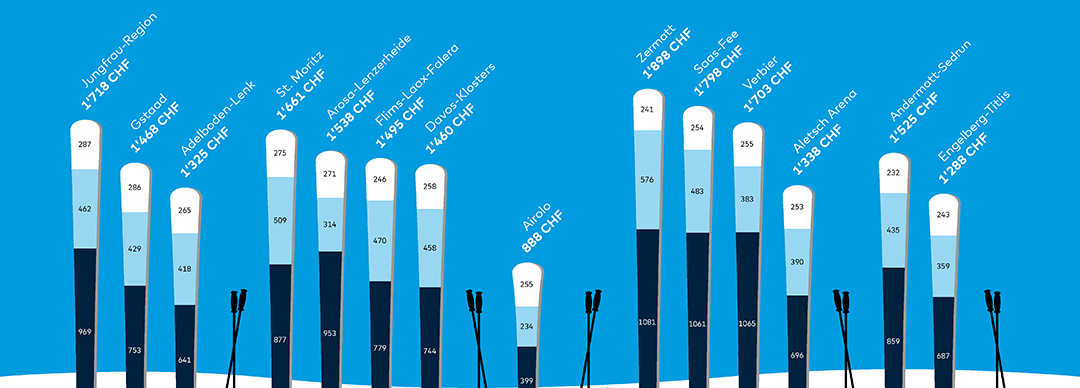

Über alle Kundensegmente (vierköpfige Familie, Ehepaar, Studierende) hinweg, sind die Aletsch-Arena, Adelboden-Lenk und Airolo 2024 die günstigsten Skigebiete. Eine Familie zahlt in Airolo mit 3 543 CHF am wenigsten, gefolgt von Adelboden-Lenk (4 404 CHF) und Engelberg-Titlis (4 926 CHF). Ein Ehepaar verbringt die günstigsten Ferien in Airolo (2 547 CHF), der Aletsch-Arena (3 398 CHF) oder in Adelboden-Lenk (4 046 CHF). Auch für Studierende ist Airolo mit 888 CHF am kostengünstigsten, danach folgen Engelberg-Titlis mit 1 288 CHF und Adelboden-Lenk mit 1 325 CHF.

Die Angebote für Unterkünfte sind über alle Regionen hinweg im Vergleich zum ersten Winter nach der Corona-Pandemie 2022 durchschnittlich um 41% gestiegen. Bei dem Vergleich ist allerdings Vorsicht geboten; in den Vergleich miteinbezogen werden können nur Hotels und Ferienwohnungen, die zum Buchungszeitpunkt (Anfang November) verfügbar sind. Die extremen Preissteigerungen sind mitunter auch damit zu erklären, dass günstigere Unterkünfte bereits ausgebucht sind. Betrachtet man beispielsweise lediglich Hotels, welche bereits letztes Jahr in die Analyse miteinbezogen wurden, so zeigt sich eine deutlich geringere Preiserhöhung von 18%.

Die Preisunterschiede für Unterkünfte zwischen den Destinationen sind erheblich und haben sich seit 2022 verstärkt. Je nachdem, wo man 2024 in die Skiferien geht, kann der Preis mehr als das Vierfache betragen.

Beim Vergleich mit dem Winter 2022 sind in den Kundensegmenten hohe Schwankungen erkennbar. So sind die Angebote für Unterkünfte in gewissen Skigebieten für eines der ausgewählten Kundensegmente nur einstellig gestiegen, während sie für ein anderes Segment mindestens um die Hälfte teurer geworden sind. Besonders eindrücklich sind diese Schwankungen beispielsweise in der Aletsch-Arena: Für ein Ehepaar liegt der Preisanstieg bei 7%, während die Preise für die Unterkunft einer vierköpfigen Familie dort doppelt so hoch ausfallen als noch vor zwei Jahren. Insgesamt haben sich die Übernachtungspreise für Familien mit einem Plus von 70% am stärksten erhöht. Ein Ehepaar hingegen zahlt 20% mehr als im Jahr 2022.

Schweizer Skigebiete setzen zusehends auf dynamische Preise bei den Skipässen. Gerade der für die Analyse gewählte Zeitraum (10. bis 17. Februar 2024) ist äusserst begehrt. Die Preise für Skipässe sind im Vergleich zu 2022 um 9% gestiegen.

Die Preise der Skischulen sind im Vergleich zum ersten Winter nach der Corona-Pandemie um durchschnittlich 3,4% gestiegen. In St. Moritz dagegen, wo eine Familie für zwei Kinder im Jahr 2022 noch 828 CHF bezahlte, fallen 2024 nur noch 700 CHF an. Dies entspricht einer Reduktion um 15%. In Andermatt-Sedrun ist der Preis um 25% von 396 CHF auf 495 CHF gestiegen. Die günstigsten Skischulen findet man diesen Winter in Airolo und Saas-Fee, dort bezahlt man 400 CHF bzw. 420 CHF pro Skiwoche. Am teuersten ist Skifahren lernen weiterhin in Zermatt, wo die Preise für die Skischule mit 1 110 CHF im Vergleich zu 2022 (1 030 CHF) nochmals 8% zugenommen haben.

Die aktuellen Preissteigerungen in der Schweizer Tourismusbranche reflektieren nicht nur die höheren Kosten, sondern sind auch ein Indikator für die starke Nachfrage im Tourismussektor. Die Schweiz steuert mit voraussichtlich über 40 Mio. Logiernächten im Tourismusjahr 2023 auf einen neuen Rekord zu. Für den kommenden Winter erwartet BAK Economics ein Anstieg um 66 000 auf insgesamt 17,5 Mio. Übernachtungen. Damit liegen die Logiernächte 4,4% höher als vor der Corona-Pandemie und 18,5 % höher als im Winter 2022.

Bei Herrn und Frau Schweizer haben die vergangenen Jahre offenbar zu einer nachhaltigen Neubewertung von Ferien im eigenen Land geführt. Die Übernachtungszahlen der Schweizer Gäste liegen in der kommenden Wintersaison mit 9,1 Mio. Logiernächten deutlich höher als noch im Winter 2022. Bei den europäischen Gästen erwartet BAK Economics im kommenden Winter einen weiteren Anstieg um 2,2%. Die Nachfrageentwicklung in Europa ist jedoch heterogen: Während die Anzahl der Gäste aus Frankreich voraussichtlich sinken wird, ist nach einem schwachen Vorwinter mit einem Anstieg aus Deutschland zu rechnen. Besonders auffällig ist aktuell der starke Zuwachs britischer Gäste, der sich im Winter 2024 mit einem Wachstum von 2% fortsetzen soll. Die Fernmärkte werden weiterhin hohe Wachstumsraten aufweisen, insbesondere der asiatische Raum bietet noch erhebliches Aufholpotenzial. Bemerkenswert ist auch, dass die Zahl der Gäste aus den USA rund 17% höher ist als vor der Covid-19-Pandemie.

Destinationen mit einem hohen Anteil schweizerischer, amerikanischer oder europäischer Gäste sind besser aus der Covid-Pandemie herausgekommen als jene, deren Gästestruktur stärker von fernöstlichen Herkunftsmärkten geprägt sind. Destinationen wie Davos-Klosters, Adelboden-Lenk oder Aletsch Arena können durch ihre attraktive Preisgestaltung bei Schweizer Gästen punkten und haben in den vergangenen zwei Jahren von der starken Ausrichtung auf den heimischen Markt profitieren können. Aktuell ist das Wachstumspotential daher aber nur gering. Auf der anderen Seite dürften die Destinationen Zermatt und Verbier vom immer noch vorhandenen Aufholpotential der Fernmärkte profitieren können. Diese Destinationen ziehen mehr zahlungskräftige Gäste aus den Fernmärkten an und können auch entsprechend höhere Preise durchsetzen.

Langfristig zeichnet sich ab, dass der Anteil der inländischen Nachfrage dauerhaft erhöht bleiben wird. Bei den ausländischen Gästen ist eine Verschiebung der Herkunftsmärkte absehbar: Der Anteil europäischer Gäste wird tendenziell abnehmen, während die Fernmärkte, angeführt durch das starke Wachstum der USA sowie die allmähliche Rückkehr asiatischer Gäste, an Bedeutung gewinnen. Insgesamt wird sich die Nachfrage damit hin zu zahlungskräftigeren Märkten verschieben.