CIO Kommentar, Montag, 24. August 2020

Die Sommerferien neigen sich Ende August in Europa dem Ende zu und man kann eine erste Bilanz zur Auswirkung der erhöhten Reisetätigkeit auf die Entwicklung der Corona Pandemie ziehen. Der beobachtete Anstieg der Fallzahlen in den letzten Wochen kann nur teilweise auf die Reisetätigkeit zurückgeführt werden. Die Lockerungen die seit Juni schrittweise in Europa beschlossen wurden, tragen, unabhängig von Ferienreisen, ebenso zu einem Anstieg der Neuinfektionen bei. Obwohl die Fallzahlen in den letzten Wochen in vielen Europäischen Ländern deutlich angestiegen sind, steigt die Zahl der täglichen Hospitalisierungen und der Todesfälle nicht im gleichen Masse an. Es infizieren sich häufiger jüngere Menschen mit dem Virus. Diese erleben meistens einen milderen Krankheitsverlauf als ältere Menschen. Dennoch bleibt die Situation auch mit Hinblick auf den Schulanfang und die bevorstehende kältere Jahreszeit nach wie vor kritisch. An den Finanzmärkten war es im August bisher eher ruhig: Der Schweizer Aktienmarkt (SPI-Index) bewegt sich seit Juni im Grossen und Ganzen seitwärts. Lediglich der US-Technologiesektor (Nasdaq-Index) setzt eine neue Rekordmarke nach der anderen. Die stärkere Performance von US-Aktien gegenüber Europäischen Indices erklärt sich entsprechend aus der weit weniger ausgeprägten Sektor-Gewichtung von Technologiewerten an Europäischen Börsen gegenüber dem Technologie-Land USA.

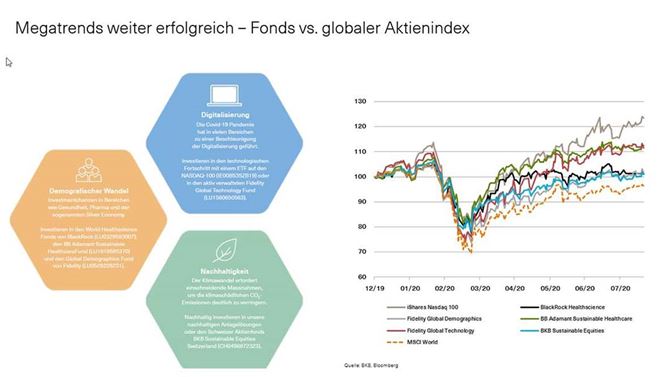

Dabei sind im Nasdaq-Aktienindex nebst den FANG-Giganten Facebook, Amazon, Netflix und Google (die Google Aktie heisst übrigens offiziell Alphabet Inc.) sowie kleineren Unternehmen die in der Informationstechnologie tätig sind auch viele Bio-Technologie unternehmen vertreten. Der Goldpreis hat im August den Rekordwert von 60'000 CHF/kg kurz durchbrochen und notiert aktuell wieder tiefer bei etwa 57'000 CHF/kg. Ein Ausbruch des Goldpreises ist somit, wie von uns erwartet, ausgeblieben. Eine entsprechende Analyse zur Entwicklung des Goldpreises wurde vor einigen Wochen durch unseren Spezialisten Hans Peter Schmidlin verfasst. Natürlich sollte man ruhigen Phasen an den Börsen nie ganz trauen. Die 10 Wochen bis zu den US-Wahlen können noch für die eine oder andere Überraschung gut sein. Einige Beobachter rechnen denn auch mit einer September-Überraschung, d.h. mit einem wahltaktischen Manöver von Donald Trump zur Verbesserung seiner etwas ramponierten Chancen auf die Wiederwahl. Auf wilde und wenig fundierte Spekulationen über solche Szenarien möchte ich mich aber hier nicht einlassen. Konkreter sind unsere Massnahmen in der Anlagetaktik: Wir haben Ende letzter Woche beschlossen, unsere Dollar-Liquidität in unseren Vermögensverwaltungsmandaten weiter zu reduzieren. Zum einen, weil der Dollar gegenüber dem Schweizer Franken weiter unter Druck steht, zum anderen, weil unsere Megatrends Anlagethemen (Digitalisierung, Demographie und Nachhaltigkeit) weiterhin erfolgsversprechend bleiben.

Die unten aufgeführten Anlagefonds wurden im Rahmen unserer internen «Best-in-Class» Fondselektion gründlich analysiert und nach einem Vergleich mit anderen Fonds in diesem Themenbereich ausgewählt. Darunter findet man auch einen passiven Fonds zum Nasdaq 100. Dies weil es kaum aktiv verwaltete Technologie-Fonds gibt, die den Referenz-Index trotz ihrer höheren Kosten relevant übertreffen.

Wie die untere Performance-Graphik zeigt, ist der Trend bei diesen Themen weiterhin ungebrochen und wir empfehlen diese Anlagethemen in einem Gesamtportfolio Kontext zur Beimischung. Für einmal halten wir uns also an die Maxime «the trend is your friend» obwohl wir in der Regel herzlich wenig von abgedroschenen Börsenweisheiten halten - aber bekanntlich gibt es keine Regel ohne Ausnahme.

Seit Ende Juni entwickeln sich die Aktienmärkte im Grossen und Ganzen weiterhin seitwärts. Mit dem Einsatz obiger Instrumente und der sich daraus ergebenden leichten Erhöhung der Aktienquote, halten wir jetzt eine taktisch neutrale Aktienquote. Das heisst, dass der Aktienanteil jetzt beim langfristig strategisch angesetzten Mittelwert liegt.US-Aktien liegen seit Jahresanfang je nach Index (Standard & Poors 500/ Dow Jones) in einem Band von -8% bis -1%. Gesamteuropäische Aktienindices verlieren seit Anfang Jahr etwa 12% und Schweizer Aktien etwa 2.5% (SMI Index). Chinesische Aktien (CSI 300 Index) hingegen liegen etwa 10 % im Plus (alle Zahlen per 24.08.2020 ca. 10:45 Uhr, Basel Zeit, Markbewegungen seit Jahresanfang in CHF bewertet).

Wir wiederholen an dieser Stelle erneut, dass Angst ist in diesem Umfeld kein guter Ratgeber ist. Wir raten an Aktienpositionen festzuhalten. Möchten Sie regelmässig über die aktuelle Börsenlage informiert werden? Dann abonnieren Sie jetzt unseren Investment Letter.