Après des années de croissance, le pays communiste se heurte à divers problèmes, notamment en raison de sa position de plus en plus agressive (Hong Kong/Taïwan), face à laquelle les critiques se multiplient dans les États occidentaux. Tant la pandémie de coronavirus que l’invasion de l’Ukraine par la Russie ont par ailleurs exposé au grand jour la dépendance économique de l’Europe vis-à-vis de la Chine. Une situation qui n’est pas sans conséquences: il y a encore quelques années, nombre d’établissements financiers voyaient les actions chinoises comme des investissements opportuns et prometteurs. Depuis, leur heure de gloire est passée. Les investisseurs essaient donc de réorienter leurs placements dans les pays émergents.

Depuis 1990, l’économie chinoise a été le modèle même de l’essor économique fulgurant des pays émergents et des avantages réciproques du commerce et de la mondialisation. Cependant, l’espoir que la hausse du niveau de vie entraîne l’ouverture ou la libéralisation de ce régime autoritaire à parti unique ne s’est pas réalisé. Le changement par le commerce (doctrine allemande du «Wandel durch Handel») a toutefois eu lieu plutôt en Occident, en se traduisant par une plus grande acceptation des attitudes politiques autoritaires et des dirigeants ne respectant pas la démocratie, la revendication absolue du pouvoir par le parti communiste chinois n’ayant jamais été remise en cause. Si la première guerre froide entre les États-Unis et la Russie laissait planer la menace d’un anéantissement nucléaire mutuel, une seconde entre les États-Unis et la Chine risque – en cas d’escalade – de provoquer un déclin financier dans les deux camps.

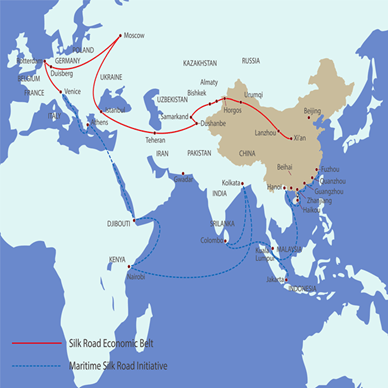

La croissance économique de la Chine s’est fortement ralentie depuis la crise bancaire mondiale de 2008/2009, remettant donc en question son modèle en la matière, qui s’appuyait sur les investissements dans les infrastructures, l’immobilier et la hausse des exportations. La nouvelle route de la soie ne change guère la donne. En référence à la route de la soie historique, l’«Initiative la Ceinture et la Route», de son nom officiel, désigne des projets de construction et d’extension de réseaux de commerce et d’infrastructures intercontinentaux entre la République populaire de Chine et de très nombreux pays d’Afrique, d’Asie, d'Amérique latine et d’Europe. Pour les financer, la Chine utilise également par des voies détournées les réserves monétaires de sa banque centrale qui ont été transférées dans des fonds souverains, les «banques parallèles». En recourant directement à des fonds de tiers ou en investissant dans les fonds propres des entreprises, la Chine accroît encore l’ampleur et l’impact de ce potentiel d’investissement public. Avec plus de 1300 milliards d’USD en actifs gérés, la China Investment Corporation est le principal fonds souverain chinois. Il détient des parts dans d’autres fonds de placement publics plus restreints, comme le Fonds de la Route de la soie d’environ 40 milliards d’USD, spécifiquement alloué à la mise en œuvre de projets dans le cadre de la nouvelle route de la soie.

L’opacité de l’octroi de crédits en Chine, fréquente dans le cadre des projets de la nouvelle route de la soie, notamment en Afrique, est problématique. Lorsque le FMI accorde des remises de dettes ou des facilités à des pays comme la Zambie ou le Kenya, la Chine n’est souvent pas concernée par les concessions proposées. Si des engagements de rembourser opaques conclus vis-à-vis de la Chine continuent d’être honorés en priorité par ces pays, il arrive même que les crédits du FMI financent indirectement le remboursement de ceux de la Chine, là où les pays occidentaux renoncent à une partie de leurs créances. Les organisations de créanciers, comme le Club de Paris, coordonnent les démarches des bailleurs de fonds afin d’éviter la prise unilatérale d’avantages par certains pays. L’influence exercée par la Chine sur l’octroi non transparent de crédits aux pays riches en ressources ou situés sur des routes commerciales stratégiques favorise un surendettement potentiel et, partant, des crises économiques dans ces régions.

«Avec plus de 1300 milliards d’USD en actifs gérés, la China Investment Corporation est le principal fonds souverain chinois.»Sandro Merino, Chief investment officer (CIO)

Cependant, les risques qui pèsent sur la stabilité financière de la Chine s’accroissent également au vu du volume des crédits supposément accordés dans le cadre de la nouvelle route de la soie, qui s’élèverait à 1000 milliards d’USD pour une centaine de pays selon un article de la revue Foreign Affairs1. Mais visiblement, tous les investissements ne franchissent clairement pas le seuil de rentabilité et nombre de financements de projets courent le risque d’un amortissement désastreux. L’exemple du port de Hambantota au Sri Lanka illustre les conséquences possibles pour les emprunteurs: avec le retard pris par le pays dans les paiements à la Chine en 2017, cette dernière a imposé un contrat de bail sur 99 ans portant sur le port afin de garantir le crédit octroyé. La diplomatie dite «du carnet de chèques» chinoise ancre ainsi son influence sur les infrastructures sensibles et la technologie occidentale.

1 M. Bennon, F. Fukuyama, «China’s road to ruin», Foreign Affairs septembre/octobre 2023

Si la Chine a riposté à l’identique aux sanctions douanières imposées en 2018 par l’ancien président américain Donald Trump, cette guerre douanière a marqué pour elle le début d’une détérioration des relations politiques et économiques avec les pays industrialisés occidentaux. L’administration Biden a maintenu ces barrières douanières, et l’opinion publique américaine perçoit la Chine comme un concurrent, voire un adversaire hostile pour le pays. Ensuite, l’apparition de la pandémie et les dysfonctionnements des chaînes d’approvisionnement mondiales critiques ont mis en exergue la dépendance économique des États-Unis vis-à-vis de la Chine.

Aujourd’hui, nul ne sait encore dans quelle mesure cette rivalité géostratégique affectera également la coopération économique et pourrait dégénérer en une nouvelle guerre froide, mais l’orage approche. Du premier essai nucléaire connu de l’Union soviétique en 1949 à la chute du mur de Berlin en 1989, l’ombre d’une destruction nucléaire mutuelle planait lors de la première guerre froide entre États-Unis et Union soviétique. La question de savoir si la dissuasion nucléaire a permis d’éviter la guerre ou si l’humanité a simplement eu la chance d’échapper à l’anéantissement atomique fait débat chez les historiens. L’escalade d’une seconde guerre froide entre les États-Unis et la Chine pourrait entraîner un profond revers économique de part et d’autre.

La volonté de la Chine de placer Taïwan sous la domination du Parti communiste affecte également les relations économiques: pour atteindre cet objectif principal, les dirigeants chinois n’excluent pas explicitement le recours à la force militaire. En outre, la visite de Vladimir Poutine à Beijing quelques jours seulement avant l’invasion de l’Ukraine n’a pas apaisé les rapports entre la Chine et l’Occident. Lors de celle-ci, les deux pays ont souligné leur «partenariat stratégique sans limite». La Chine ne s’attendait pas non plus à ce que l’«opération militaire spéciale» russe se solde par un tel échec et débouche sur plusieurs années de guerre. Toutes ces évolutions pèsent lourdement sur les relations politiques et économiques des États-Unis et de l’Europe avec la Chine. Consciente de sa dépendance, l’UE s’efforce d’insister sur la recherche d’un équilibre entre les intérêts, tout en tâchant de diversifier davantage ses relations commerciales. Son expérience avec la Russie a de nouveau illustré combien la bonne intention d’une recherche de l’apaisement et le sens du compromis peuvent conduire à la ruine économique.

Le schéma de développement décrit ci-dessus s’observe également sur le marché des actions chinois. De début 2020 au 30 septembre 2023, l’indice chinois des actions CSI 300, qui regroupe les 300 plus grandes entreprises cotées des bourses de Shenzhen ou de Shanghai, a évolué différemment par rapport aux marchés des actions américain et suisse (fig. 5). Bien entendu, une divergence de développement sur les marchés des actions régionaux s’explique rarement par des facteurs isolés, mais depuis 2020, la position plus idéologique des dirigeants chinois a sans aucun doute gagné en importance dans l’évolution des marchés financiers nationaux.

Dans la perspective plus restreinte du choix d’une stratégie de placement, il était presque impossible de se prémunir contre les scénarios négatifs qui se dessinaient pendant la première guerre froide. De même, il est très difficile de protéger une stratégie de placement contre une inversion brutale et hostile de la mondialisation. Les parts de marché et les investissements des entreprises occidentales sur le marché chinois et ses infrastructures de production locales sont tout simplement trop importants.

Toutefois, il est temps de se demander si des placements directs supplémentaires en Chine et dans d’autres pays émergents n’accentueraient pas inutilement le risque déjà présent. Si la diversification la plus large possible via les marchés des actions et des obligations du monde entier est judicieuse en théorie, elle entraîne aussi une accumulation du risque substantiel d’escalade des tensions géostratégiques dans le portefeuille.

Ces réflexions corroborent notre allocation prudente – et donc très mesurée – dans les actions et obligations des pays émergents. En raison de la pondération habituelle selon la capitalisation du marché, les fonds se concentrent en grande partie sur la Chine, la Corée du Sud et Taïwan, cœur géographique de l’escalade redoutée des tensions économiques voire, dans le pire des cas, militaires.