Dopo anni di crescita, il gigante comunista deve far fronte a diversi problemi. Tra gli altri, la sempre maggiore intransigenza con cui l’Occidente giudica la politica aggressiva di Pechino verso Hong Kong e Taiwan. Inoltre, sia la pandemia da coronavirus che l’attacco russo all’Ucraina hanno messo a nudo la dipendenza economica dell’Europa dal paese asiatico. Tutto ciò non è esente da conseguenze: solo pochi anni fa, molti istituti finanziari pubblicizzavano gli investimenti in azioni cinesi come imprescindibili e lungimiranti. Oggi come oggi, invece, questa proposta ha perso appetibilità. Gli investitori, quindi, sono alla ricerca di nuovi sbocchi sui mercati emergenti.

Dal 1990 l’economia cinese è stata un esempio emblematico della travolgente crescita dei paesi emergenti nonché dei vantaggi reciproci di commercio e globalizzazione. Ci si aspettava che una maggiore prosperità determinasse l’apertura, o comunque la liberalizzazione, del regime autoritario a partito unico, ma così non è stato. Si sperava in un «Wandel durch Handel» (cambiamento attraverso il commercio), ma in realtà a cambiare è stato più che altro l’Occidente, che si è adattato ad accettare posizioni politiche autoritarie e leader antidemocratici. Il Partito Comunista Cinese, con le sue rivendicazioni di potere assoluto, non è mai stato messo in discussione. Se nella prima Guerra fredda tra Stati Uniti e URSS incombeva la minaccia della distruzione nucleare reciproca, nell’eventuale escalation di un secondo conflitto non dichiarato, fra USA e Cina, il rischio sarebbe quello di un mutuo affossamento finanziario.

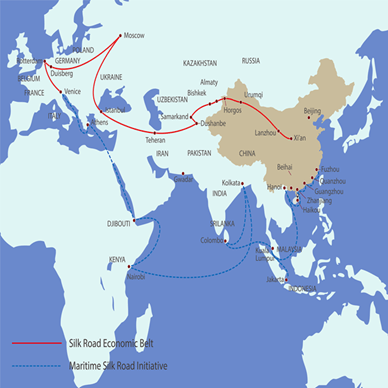

Il quadro temporale è chiaro: è dalla crisi bancaria globale del 2008/2009 che la Cina non evolve più ai ritmi travolgenti del passato. E questo mette in discussione il suo modello di crescita, basato su investimenti in immobili e infrastrutture e sull’aumento dell’export. Neppure la Nuova Via della Seta – in Cina anche denominata ufficialmente «Una cintura, una via» – riesce a invertire la rotta. Questo programma, ispirato alla storica Via della Seta, raccoglie vari progetti volti a creare e ampliare reti commerciali e infrastrutturali di portata intercontinentale tra la RPC e moltissimi paesi di Africa, Asia, America Latina ed Europa. Per finanziarli la Cina utilizza anche, per vie traverse, le riserve valutarie della sua banca centrale, convogliate in fondi d’investimento statali con il ruolo di «banche ombra». La portata e l’impatto di questo potenziale d’investimento pubblico vengono ulteriormente amplificati tramite l’iniezione diretta di capitale di terzi e investimenti nel capitale proprio di imprese. Con asset amministrati per oltre 1300 mia. di USD, la China Investment Corporation è il principale fondo statale cinese. Esso compartecipa in altri fondi d’investimento statali minori, come il Silk Road Fund, il cui patrimonio di circa 40 miliardi di dollari è vincolato alla realizzazione di progetti relativi alla Nuova Via della Seta.

A rivelarsi problematica è la mancanza di trasparenza con cui la Cina concede crediti, spesso proprio nel contesto della suddetta iniziativa, soprattutto in Africa. Quando il Fondo monetario internazionale (FMI) abbuona debiti o concede agevolazioni di pagamento a paesi come Zambia o Kenya, sovente la Cina non è toccata dalle concessioni offerte. E se verso quest’ultima sussistono, nell’ombra, impegni di pagamento che i suddetti paesi continuano a onorare in via prioritaria, di fatto i crediti dell’FMI vanno indirettamente a finanziare il rimborso dei crediti cinesi, mentre i paesi occidentali rinunciano a parte delle proprie pretese. Organizzazioni di creditori come il Club di Parigi si propongono come istanze di coordinamento al fine di evitare che singoli paesi si avvantaggino unilateralmente. L’influenza esercitata dalla Cina attraverso la concessione non trasparente di crediti su paesi ricchi di risorse o situati lungo rotte commerciali strategiche rischia di generare, per quegli stessi paesi, situazioni di eccessivo indebitamento a cui fanno seguito crisi economiche.

«Con asset amministrati per oltre 1300 mia. di USD, la China Investment Corporation è il principale fondo statale cinese.»Dr. Sandro Merino, Chief Investment Officer

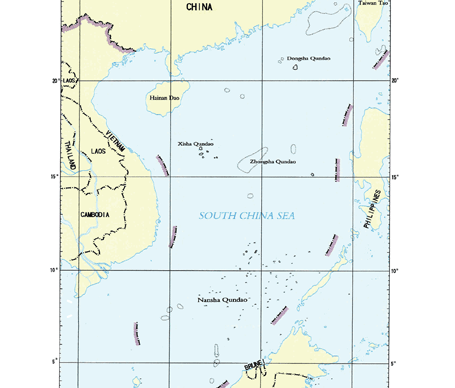

Ma anche i rischi per la stabilità finanziaria della Cina aumentano, e per capirlo basta considerare quanto sia enorme il supposto volume dei crediti concessi nel contesto della Nuova Via della Seta. Secondo un articolo della rivista «Foreign Affairs»1, si tratterebbe di 1000 mia. di USD, con circa 100 paesi coinvolti. A quanto pare, però, non tutti gli investimenti conseguono la redditività preventivata e si rischia che per molti finanziamenti gli ammortamenti risultino rovinosi. L’esempio del porto di Hambantota in Sri Lanka illustra le possibili conseguenze per i debitori: nel 2017, in ritardo con i pagamenti alla Cina, lo Sri Lanka è stato costretto a stipulare un contratto d'affitto riguardante l'impianto portuale per 99 anni a garanzia del prestito. La cosiddetta «diplomazia del libretto degli assegni» praticata da Pechino garantisce all’Impero di Mezzo un influsso su infrastrutture critiche e tecnologie occidentali.

1 M. Bennon, F. Fukuyama, «China’s road to ruin», Foreign Affairs, sett./ott. 2023

La Cina ha risposto colpo su colpo ai dazi punitivi introdotti nel 2018 dall’allora presidente americano Trump. Tuttavia, questa guerra doganale ha innescato un deterioramento delle relazioni politiche ed economiche del paese asiatico con il mondo industrializzato occidentale. I dazi commerciali di Trump sono stati mantenuti dall’amministrazione Biden, e nel frattempo l’opinione pubblica americana ha iniziato a vedere la Cina come un avversario, se non addirittura un nemico. Inoltre, la pandemia e le perturbazioni di catene di approvvigionamento cruciali a livello mondiale hanno messo sotto i riflettori la dipendenza economica degli Stati Uniti dalla Cina.

Non sappiamo fino a che punto questa rivalità geostrategica pregiudicherà anche la cooperazione economica degenerando eventualmente in una nuova Guerra fredda. Ma il barometro segna tempesta. Durante la prima Guerra fredda – quella che ha contrapposto USA e Unione Sovietica tra il 1949 (anno del primo test atomico conosciuto da parte dell’URSS) e la caduta del Muro di Berlino nel 1989 – la minaccia incombente era la distruzione nucleare reciproca. Lo spauracchio dell’apocalisse atomica ha effettivamente agito da deterrente o l’umanità è sfuggita all’annientamento per semplice fortuna? Gli storici non hanno ancora raggiunto un parere unanime al riguardo. L’escalation verso una seconda Guerra fredda, questa volta tra USA e Cina, potrebbe dare origine a contraccolpi economici pesantissimi per entrambe.

A gravare sulle relazioni economiche è anche la pretesa della Cina di sottomettere Taiwan al controllo del Partito Comunista. Per raggiungere l’obiettivo, i vertici cinesi non escludono nemmeno il ricorso alle armi. Deleterio per i rapporti con l’Occidente è stato anche il fatto che Putin si sia recato a Pechino solo pochi giorni prima di invadere l’Ucraina e che, in occasione di questa visita di Stato, entrambi i paesi abbiano messo l’accento sulla propria «amicizia senza confini». Certo, la Cina non si aspettava che l’«operazione militare speciale» della Russia sarebbe clamorosamente fallita sfociando in un conflitto così prolungato. Tutti questi elementi mettono a dura prova le relazioni politiche ed economiche tra Stati Uniti ed Europa da un lato e Cina dall’altro. L’UE è consapevole di trovarsi in condizioni di dipendenza e tenta la via della conciliazione degli interessi puntando, al contempo, a una maggiore diversificazione nelle proprie relazioni commerciali. L’esperienza con la Russia dimostra ancora una volta come l’appeasement e la propensione al compromesso, pur con tutte le buone intenzioni, possano spianare la strada alla rovina economica.

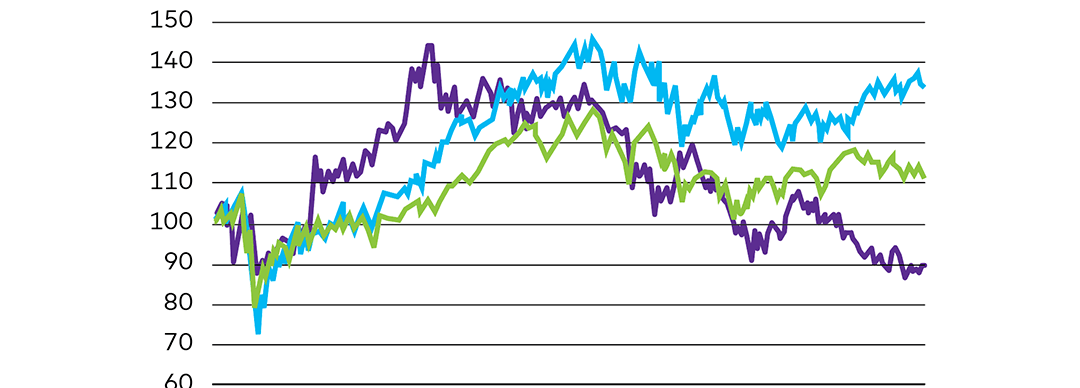

Gli sviluppi descritti in precedenza si rispecchiano anche nell’evoluzione del mercato azionario cinese. Da inizio 2020 al 30 settembre 2023, l’indice azionario cinese CSI 300 – che comprende le 300 principali società quotate alle borse di Shenzhen o Shanghai – ha registrato un andamento diverso da quello dei mercati azionari statunitense e svizzero (fig. 5). Naturalmente, le differenze tra mercati azionari regionali solo di rado sono riconducibili a singoli fattori, ma è indubbio che, dal 2020, l’atteggiamento più ideologico assunto dalla leadership cinese abbia maggiore impatto sulle sorti dei mercati finanziari nazionali.

Ma restringiamo ora la prospettiva alla scelta di una strategia d’investimento. Se proteggersi dagli scenari negativi che si profilavano durante la prima Guerra fredda era sostanzialmente impossibile, è altrettanto difficile mettersi al riparo da un’eventuale brusca inversione della globalizzazione con intenti ostili. Le quote di mercato e gli investimenti delle imprese occidentali sulla piazza cinese nonché le loro infrastrutture di produzione in loco sono semplicemente eccessivi.

Il punto è però se ulteriori investimenti diretti in Cina e in altre economie emergenti non incrementino inutilmente un rischio che di certo esiste. Per quanto un’ampia diversificazione tra i mercati azionari e obbligazionari di tutto il mondo sia teoricamente opportuna, così facendo si accumula in portafoglio anche il rischio, comunque notevole, di un’escalation delle tensioni geostrategiche.

Queste considerazioni sono alla base della nostra allocazione prudente nelle azioni e obbligazioni dei paesi emergenti, comparto nel quale buona parte dei capitali, in virtù della consueta ponderazione in base alla capitalizzazione di mercato, va a confluire in Cina, Corea del Sud e Taiwan, ovvero il centro geografico di quella che si teme sarà una conflagrazione economica, e nel peggiore dei casi, anche militare.