Nach dem jahrelangen Wachstum kämpft das kommunistisch regierte Land mit verschiedenen Problemen. Unter anderem wird Chinas zunehmend aggressives Auftreten (Hongkong/Taiwan) in den westlichen Staaten immer kritischer betrachtet. Auch haben sowohl die Corona-Pandemie als auch der Überfall Russlands auf die Ukraine die wirtschaftliche Abhängigkeit Europas von China schonungslos blossgelegt. Dies bleibt nicht ohne Folgen: Noch vor wenigen Jahren wurden Investments in chinesische Aktien von vielen Finanzhäusern als geboten und zukunftsträchtig beworben. Der Glanz solcher Anlagen ist etwas verblasst. Entsprechend suchen Anlegerinnen und Anleger eine Neuorientierung bezüglich ihrer Investments in Schwellenländern.

Chinas Wirtschaft war seit 1990 das Musterbeispiel für den rasanten wirtschaftlichen Aufstieg von Schwellenländern und für die wechselseitigen Vorteile von Handel und Globalisierung. Dabei hat sich die Erwartung, dass mehr Wohlstand auch eine Öffnung oder Liberalisierung des autoritären Einparteiensystems mit sich bringen würde, nicht erfüllt. «Wandel durch Handel» lautete die Hoffnung. Jedoch fand der Wandel mehr im Westen, durch eine gestiegene Akzeptanz autoritärer politischer Haltungen und demokratieverachtender Führungsfiguren, statt. Der absolute Machtanspruch der kommunistischen Partei Chinas wurde nie infrage gestellt. Drohte im ersten Kalten Krieg der USA mit Russland die gegenseitige atomare Vernichtung, lauert bei einem zweiten Kalten Krieg der USA mit China – im Eskalationsfall – die Gefahr eines beiderseitigen finanziellen Niedergangs.

Auf der Zeitachse hat sich das chinesische Wirtschaftswachstum seit der globalen Bankenkrise von 2008/2009 stark verlangsamt, was das Wachstumsmodell Chinas, das sich auf Investitionen in Infrastruktur, Immobilien und steigende Exporte stützte, infrage stellt. Daran ändert auch die Neue Seidenstrasse wenig. In Anlehnung an die historische Seidenstrasse werden mit der Neuen Seidenstrasse (die offizielle chinesische Bezeichnung lautet übersetzt «ein Gürtel, eine Strasse») Projekte zum Auf- und Ausbau interkontinentaler Handels- und Infrastrukturnetze zwischen der Volksrepublik China und sehr vielen Ländern Afrikas, Asiens, Lateinamerikas und Europas bezeichnet. Zur Finanzierung der Projekte verwendet China über Umwege auch Währungsreserven seiner Zentralbank, welche in staatseigene Investmentfonds geleitet wurden – sogenannte Schattenbanken. Mit direktem Einsatz von Fremdkapital oder durch Investitionen in das Eigenkapital von Unternehmen hebelt China den Umfang und den Einfluss dieses staatlichen Investmentpotenzials zusätzlich. Die China Investment Corporation ist mit über 1300 Mia. USD Vermögen der grösste chinesische Staatsfonds. Er besitzt Anteile an kleineren weiteren staatlichen Anlagefonds, wie dem Silk Road Fund, der mit etwa 40 Mia. USD Vermögen zweckgebunden die Umsetzung von Projekten im Rahmen der Neuen Seidenstrasse finanziert.

Problematisch ist die Intransparenz der Kreditvergabe Chinas, die oft in Zusammenhang mit den Projekten der Neuen Seidenstrasse steht, insbesondere in Afrika. Wenn der Internationale Währungsfonds (IWF) Ländern wie Sambia oder Kenia Schuldenerlasse oder Zahlungserleichterungen gewährt, ist China von den angebotenen Konzessionen oftmals nicht betroffen. Falls nicht transparent gemachte Zahlungsverpflichtungen gegenüber China bestehen, welche von diesen Ländern prioritär weiter erfüllt werden, kommt es gar vor, dass IWF-Kredite indirekt die Rückzahlung von Chinas Krediten finanzieren, während westliche Länder auf Teile ihrer Forderungen verzichten. Gläubigerorganisationen wie der Pariser Club koordinieren das Vorgehen der Kreditgeber untereinander, um einseitige Vorteilsnahmen einzelner Länder zu verhindern. Die Einflussnahme Chinas über die intransparente Gewährung von Krediten an ressourcenreiche Länder oder an solche, die sich an strategischen Handelswegen befinden, begünstigt eine potenzielle Überschuldung und damit Wirtschaftskrisen in diesen Ländern.

«Die China Investment Corporation ist mit über 1300 Mia. USD verwalteten Vermögen der grösste chinesische Staatsfonds.»Dr. Sandro Merino, Chief Investment Officer

Aber auch Risiken für die Finanzstabilität Chinas nehmen zu, wenn man das schiere Volumen der vermuteten Kreditvergabe im Rahmen der Neuen Seidenstrasse zur Kenntnis nimmt. In einem Artikel in der Zeitschrift «Foreign Affairs»1 wird das Kreditvolumen im Rahmen der Projekte der Neuen Seidenstrasse mit etwa 100 Ländern auf 1000 Mia. USD geschätzt. Offenbar überspringen aber bei Weitem nicht alle Investitionen die Rentabilitätshürde und es droht eine ruinöse Abschreibung vieler Projektfinanzierungen. Mögliche Folgen für die Kreditnehmer können am Beispiel des Hambantota-Hafens in Sri Lanka illustriert werden: Nachdem Sri Lanka 2017 mit den Zahlungen an China in Rückstand geraten war, hat sich China einen auf 99 Jahre ausgelegten Pachtvertrag für den Hafen ausbedungen, um den gewährten Kredit zu sichern. Die sogenannte chinesische Scheckbuch-Diplomatie sichert sich so Einfluss auf kritische Infrastruktur und westliche Technologie.

1 M. Bennon, F. Fukuyama, China’s road to ruin, Foreign Affairs Sep/Oct 2023

Die 2018 vom amtierenden US-Präsidenten Donald Trump gegenüber China eingeführten Strafzölle wurden spiegelbildlich erwidert. Dieser Zollkrieg bedeutete für China jedoch den Auftakt zu einer Verschlechterung der politischen und wirtschaftlichen Beziehungen mit den westlichen Industrienationen. Die Handelszölle wurden durch die Biden-Administration beibehalten und die amerikanische Öffentlichkeit nimmt China als Herausforderer der USA oder gar als feindselig wahr. Sodann haben der Ausbruch der Corona-Pandemie und die Verwerfungen bei kritischen globalen Lieferketten die wirtschaftlichen Abhängigkeiten der Vereinigten Staaten von China augenscheinlich werden lassen.

Inwiefern diese geostrategische Rivalität auch die wirtschaftliche Kooperation beeinträchtigen wird und in einen neuen Kalten Krieg eskalieren könnte, bleibt heute offen. Die Vorzeichen stehen aber auf Sturm. Im ersten Kalten Krieg zwischen den USA und der Sowjetunion von 1949 (das Jahr, in dem die Sowjetunion ihren ersten bekannten Atomtest durchführte) bis zum Fall der Berliner Mauer im Jahr 1989 war die gegenseitige atomare Vernichtung angedroht. Ob dabei die atomare Abschreckung erfolgreich den Krieg verhindert hat oder ob die Menschheit bloss mit viel Glück am atomaren Untergang vorbeitaumelte, ist unter Historikern umstritten. Die Eskalation eines zweiten Kalten Krieges zwischen den USA und China könnte zu einem tiefgreifenden wirtschaftlichen Rückschlag auf beiden Seiten führen.

Ebenfalls belastend für die wirtschaftlichen Beziehungen wirkt der Anspruch Chinas, Taiwan unter die Herrschaft der kommunistischen Partei zu bringen. Für das zentrale Ziel schliesst die chinesische Führung die Anwendung militärischer Gewalt explizit nicht aus. Für das Verhältnis zwischen China und dem Westen wenig hilfreich war zudem der Besuch Wladimir Putins in Beijing nur wenige Tage vor seinem Überfall der Ukraine. Anlässlich der Staatsvisite haben beide Staaten ihre «grenzenlose strategische Partnerschaft» betont. Dass die «militärische Spezialoperation» Russlands derart scheitern und in einen mehrjährigen Krieg münden würde, hat wohl auch China nicht erwartet. All diese Entwicklungen belasten die politischen und wirtschaftlichen Beziehungen der USA und Europas zu China auf grundlegende Art und Weise. Die EU ist sich ihrer Abhängigkeit bewusst. Sie versucht, den Weg eines Interessensausgleichs zu betonen, und strebt gleichzeitig nach mehr Diversifikation in ihren Handelsbeziehungen. Dabei ist die Erfahrung mit Russland ein erneutes Beispiel dafür, wie Appeasement und Kompromissbereitschaft in guter Absicht den Weg ins ökonomische Verderben pflastern können.

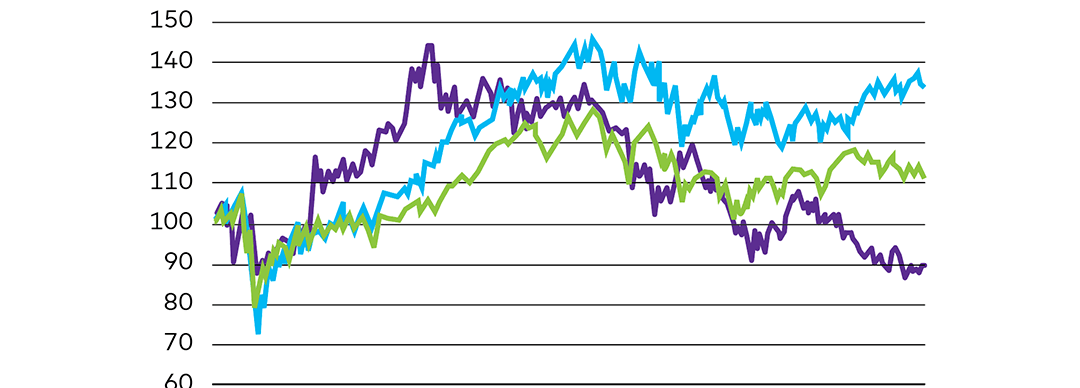

Der oben beschriebene Entwicklungsbogen lässt sich auch am Verlauf des chinesischen Aktienmarktes verfolgen. Von Anfang 2020 bis zum 30. September 2023 hat sich der chinesische Aktienindex CSI 300, der die grössten 300 kotierten Unternehmen an den Börsen von Shenzhen oder Schanghai umfasst, unterschiedlich im Vergleich zum US- und Schweizer Aktienmarkt entwickelt (Abb. 5). Natürlich sind divergierende Verläufe regionaler Aktienmärkte selten auf einzelne Faktoren zurückzuführen. Seit 2020 ist die ideologischere Haltung der chinesischen Führung für das Geschehen an den inländischen Finanzmärkten aber zweifelsohne relevanter geworden.

Aus der engeren Perspektive der Wahl einer Anlagestrategie konnte man sich kaum vor den Negativszenarien schützen, die während des ersten Kalten Krieges drohten. Auch der Schutz einer Anlagestrategie vor einer abrupten und feindseligen Umkehr der Globalisierung ist kaum realisierbar. Die Marktanteile und Investitionen westlicher Unternehmen in den chinesischen Markt und deren Produktionsinfrastruktur vor Ort sind schlicht zu gross.

Die Frage stellt sich aber, ob man mit zusätzlichen direkten Anlagen in China und anderen Schwellenländern das ohnehin vorhandene Risiko nicht noch unnötig weiter erhöht. Eine möglichst breite Diversifikation über Aktien- und Obligationenmärkte aus aller Welt ist zwar theoretisch sinnvoll, allerdings kumuliert man im Portfolio damit auch das sowieso substanzielle Risiko einer Eskalation geostrategischer Spannungen.

Solche Überlegungen untermauern unsere vorsichtige und damit sehr zurückhaltende Allokation in Schwellenländer-Aktien und Schwellenländer-Obligationen, bei welcher durch die übliche Gewichtung nach Marktkapitalisierung ein grosser Teil der Mittel in die Länder China, Südkorea und Taiwan alloziert wird – dem geografischen Mittelpunkt einer befürchteten wirtschaftlichen und im schlimmsten Fall militärischen Eskalation.