En investissant en titres l'argent que tu destines à ta prévoyance, celui-ci peut bénéficier de l'évolution des marchés financiers. Tu as ainsi l'opportunité de réaliser des rendements plus élevés à long terme, en courant toutefois des risques plus élevés.

Quel sera mon rendement avec un placement en titres?

L'évolution future de la valeur de ton placement dépend de deux facteurs: l'évolution à venir des marchés financiers et ta propension aux risques en matière de placement.

Le succès de ton placement en argent dépend de l'évolution sur les marchés financiers

À combien s'élèvera le rendement de ton placement? Franchement, nous-mêmes l'ignorons car le succès de ton placement dépend de l'évolution des marchés financiers; nous ne savons pas non plus comment ils se comporteront à l'avenir. Ce que nous savons par contre, c'est que les placements en titres ont historiquement réalisé des rendements plus élevés à long terme que les avoirs en compte.

Piloter le risque grâce à ta stratégie de placement personnelle

Les investissements en titres dépendent de l'évolution des marchés financiers. Mais ce que tu peux piloter, c'est le risque que tu es prêt à courir. Plus tu prends de risque, plus les chances de réaliser des bénéfices sont importantes, mais aussi de faire des pertes. C'est à chacun de déterminer en fonction de sa propre situation les fluctuations qu'il est disposé à accepter. Mais, bien entendu, nous t'apportons notre soutien en te posant quelques questions par rapport à ta propension au risque et te proposons en conséquence différentes stratégies de placement. Avec la stratégie «Revenu», tu disposes de la variante la plus sûre alors qu'avec la stratégie «Croissance» dont la part en actions est plus importante, tu cours davantage de risque. La stratégie «Équilibré» est la voie moyenne.

Plus d’informations sur les différentes stratégies

Conséquences financières de mes décisions en matière de risque.

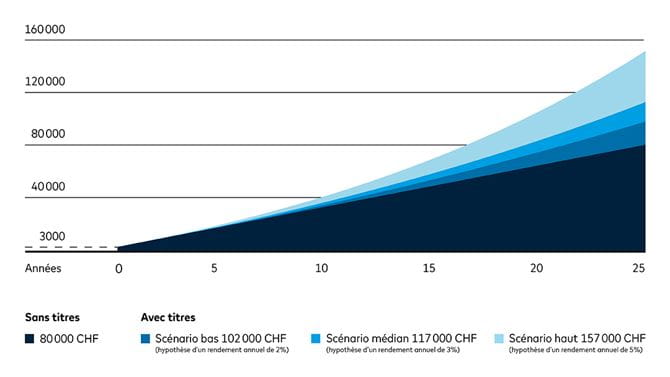

Le graphique présenté ci-dessous indique les différents scénarios possibles, la façon dont ta fortune de prévoyance peut évoluer en 25 ans en investissant chaque année 3 000 CHF en titres (avec un capital initial de 3 000 CHF): avec une hypothèse de rendement de 2%, tu aurais 102 000 CHF à disposition après 25 ans, et même 157 000 CHF avec un rendement de 5%. La différence par rapport à un investissement sur le compte de prévoyance est considérable: avec un même investissement et une même durée, tu n'as dans ce cas que 80 000 CHF de disponible pour la retraite. Tu as donc l'opportunité de réaliser à peu de risque des revenus plus élevés en investissant dans des titres.

Évolution de la fortune après 25 ans