Se investi il tuo capitale di previdenza in titoli, il tuo patrimonio può seguire l'andamento dei mercati finanziari. Hai quindi l'opportunità di conseguire un rendimento maggiore, esponendoti tuttavia a rischi più elevati.

A quanto ammonterà il mio rendimento investendo in titoli?

L'andamento futuro del valore dei tuoi investimenti dipende da due fattori: dallo sviluppo dei mercati finanziari e dalla tua propensione al rischio nel quadro degli investimenti.

La performance dei tuoi investimenti dipende dallo sviluppo dei mercati finanziari

A quanto ammonterà il rendimento dei tuoi investimenti? Siamo onesti: neanche noi lo sappiamo, perché la performance dei tuoi investimenti dipende dall'andamento dei mercati finanziari, un elemento non prevedibile. Dalle analisi dei dati del passato, sappiamo però che di regola sul lungo periodo con gli investimenti si consegue un rendimento maggiore rispetto agli averi in conto.

Gestisci il rischio attraverso una strategia d'investimento personale

Gli investimenti in titoli dipendono dall'andamento dei mercati finanziari, ma sei tu a decidere quanto rischio assumerti. Maggiore sarà la tua propensione al rischio, maggiori saranno le opportunità di rendimento, ma anche di perdita. In questo contesto, a seconda della propria situazione di vita ognuno deve determinare quali oscillazioni è disposto ad accettare. Ovviamente noi ti forniamo un sostegno, ponendoti qualche domanda per comprendere la tua propensione al rischio e proporti di conseguenza diverse strategie d'investimento. La strategia «Reddito» è certamente la più sicura, mentre con la strategia «Crescita» il rischio è più elevato poiché la quota azionaria è maggiore. La strategia «Equilibrata» è una via di mezzo.

Maggiori informazioni sulle diverse strategie

Sul piano finanziario quali effetti hanno le mie decisioni sui rischi?

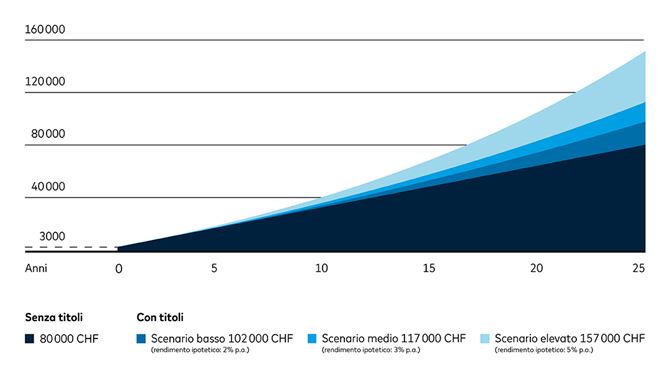

Il grafico riportato qui di seguito illustra possibili scenari di sviluppo del tuo capitale di previdenza se per 25 anni investi 3 000 CHF all'anno in titoli (capitale iniziale: 3 000 CHF): se il rendimento è pari al 2%, dopo 25 anni il tuo capitale ammonterebbe a 102 000 CHF, se invece è pari al 5% addirittura a 157 000 CHF. La differenza rispetto a un investimento sul conto di previdenza è notevole: a parità di importo investito e periodo, nella terza età ti ritroveresti con soli 80 000 CHF a disposizione. Se quindi investi in titoli aumenti le opportunità di conseguire rendimenti maggiori – anche se non corri grandi rischi.

Andamento del patrimonio su 25 anni