USA contro Cina: scontro fra titani – il primato economico sarà ancora statunitense nel prossimo futuro

Negli ultimi 30 anni l’economia cinese è cresciuta enormemente, ma (in termini nominali) gli Stati Uniti mantengono ancora il titolo di prima potenza mondiale. Recentemente è tornata a crescere la probabilità che l’economia USA rimanga la prima al mondo più a lungo di quanto si credesse. Ciò non dipende solo dagli attuali problemi interni di Pechino e dal dispendio di energie legato ai crescenti attriti geopolitici tra l’Impero di Mezzo e i paesi industrializzati. Anche l’evolvere della situazione americana e lo status rivestito da Washington a livello globale giocano un ruolo non secondario.

Dr. Stefan Kunzmann e Fabian Rossi, Investment Research

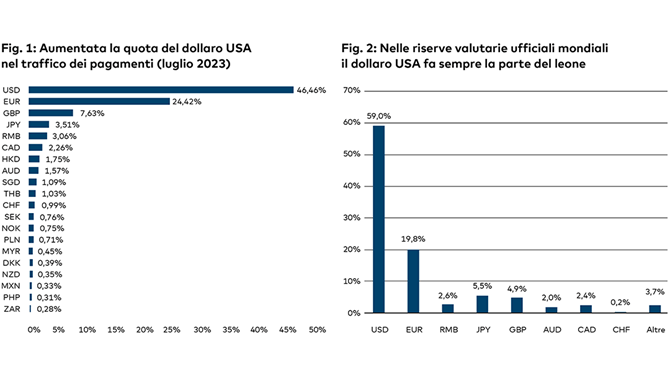

Il ruolo del dollaro USA come valuta internazionale di riferimento ha radici lontane, nella funzione di «àncora» che ha rivestito all’indomani della Seconda guerra mondiale, nel regime valutario di Bretton Woods. Oggi negli scambi mondiali di beni e servizi non si può fare a meno del «greenback» e negli ultimi due anni la sua importanza come mezzo di pagamento internazionale è perfino aumentata (a scapito dell’euro): tra luglio 2021 e luglio 2023, la quota delle transazioni in dollari in ambito SWIFT (Society for Worldwide Interbank Financial Telecommunication) è cresciuta da poco meno del 40% a oltre il 46%, mentre quella in euro, nello stesso periodo, è scesa da oltre il 38% a poco più del 24%. Il rovescio di fortuna della moneta europea potrebbe dipendere dalla guerra in Ucraina e dalle sanzioni varate contro la Russia e le sue forniture di energia e materie prime. Al di là delle cause, è interessante notare l’incapacità del renminbi di trarre reale vantaggio da questa situazione, da cui si desume che la moneta cinese non rappresenta un’alternativa al dollaro USA: nel circuito SWIFT, i pagamenti internazionali in renminbi sono passati da un 2% abbondante a poco più del 3% (fig. 1). Il dollaro detiene tuttora la leadership anche sul fronte delle riserve valutarie globali, in USD per quasi il 60% (fig. 2).

In quest’ottica, la fiducia nella valuta è fondamentale. E la fiducia si fonda, tra le altre cose, sulle condizioni quadro della rispettiva area monetaria a livello politico e giuridico, su una convertibilità illimitata delle valute, sulla libera circolazione di capitali, sulla garanzia dei diritti di proprietà, ecc. Sono queste le carte vincenti su cui può puntare il dollaro americano, soprattutto rispetto alla moneta cinese. Questa posizione di forza regala agli Stati Uniti vantaggi geostrategici ed economici.

Investire alla Banca Cler

Siete interessati ai mercati finanziari? Quanto denaro potete e volete investire? Quanto tempo avete a disposizione? Ma soprattutto, gli investimenti finanziari sono un tema di cui volete occuparvi?

A seconda del patrimonio, dell’interesse e del livello di conoscenze la Banca Cler vi offre le seguenti possibilità: usufruire dei servizi di consulenza, delegare a specialisti l’intera gestione patrimoniale, combinare i due modelli oppure occuparsi personalmente di tutte le attività d'investimento.

Grande rilevanza dell’economia interna statunitense

Sotto certi aspetti, la struttura economica degli Stati Uniti è decisamente peculiare. Pensiamo alla quota elevata dei consumi privati in rapporto al PIL, che negli USA si aggira costantemente intorno al 70%, mentre nei restanti paesi industrializzati supera appena il 50% o in casi sporadici il 60%. Di conseguenza, la situazione sul mercato del lavoro e il parallelo andamento dei consumi privati rivestono un ruolo centrale per l’economia a stelle e strisce: finora, nell’anno, hanno rappresentato un importante fattore di sostegno per il prodotto interno lordo, concorrendo ad allontanare dagli Stati Uniti lo spettro della recessione.

La quota degli investimenti, invece, è relativamente bassa: nel 2021 non è andata oltre il 20% della performance economica complessiva, mentre in Cina, come previsto dal modello economico vigente, è stata pari ad almeno il 40%. Gli USA devono fare i conti con infrastrutture in pessimo stato e in parte obsolete, e si stanno quindi muovendo per far sì che queste ultime – e l’intera economia nazionale – siano pronte ad affrontare le sfide a venire, tanto nella concorrenza tra sistemi che nella lotta agli incalzanti cambiamenti climatici.

Stati Uniti: cospicui investimenti nelle infrastrutture

Finora l’amministrazione Biden si è messa in luce per l’entità dei programmi d’investimento infrastrutturale varati. Questo approccio espansivo in politica economica va ormai sotto il nome di «Bidenomics». Il termine, a quanto pare diffusosi inizialmente tra i repubblicani con accezione negativa, è ora ripreso dallo stesso presidente per ribadire la sua volontà di rafforzare l’industria nazionale e di sostenere «gli americani esclusi, dimenticati». Mentre il precedente governo repubblicano cercava più che altro di stimolare gli investimenti, e quindi la produttività, tagliando le imposte sulle imprese, l’attuale amministrazione punta all’incentivazione diretta tramite fondi pubblici.

Con il piano congiunturale portato avanti dal presidente Joe Biden si è affermato il termine «Bidenomics». Il rilancio dell'economia nazionale potrebbe dare un impulso ai titoli statunitensi.

Tra gli importanti programmi varati figurano l’Infrastructure Investment and Jobs Act, il Chips and Science Act e l’Inflation Reduction Act. In alcuni casi, basta il nome stesso a chiarire le finalità dell’intervento legislativo: l’Infrastructure Investment and Jobs Act, ad esempio, stanzia circa 1200 miliardi di dollari nell’arco di dieci anni per l’ammodernamento dell’infrastruttura nazionale, con voci di spesa già definite da destinare al rinnovo di strade e ponti (110 mia. di USD), delle ferrovie (66 mia. di USD), delle infrastrutture di approvvigionamento energetico (65 mia. di USD), della rete a banda larga (65 mia. di USD) e di quella idrica (55 mia. di USD), oltre che ad altri progetti minori. Gli Stati Uniti erano ormai da lungo tempo inadempienti rispetto al proprio dovere di mantenere efficienti le infrastrutture fisiche e ora tentano di compensare il ritardo accumulato negli ultimi anni rispetto ad altri paesi. Anche l’impatto esercitato da simili programmi d’investimento ha concorso, insieme alla stabilità dei consumi privati, a determinare il solido andamento del PIL degli scorsi trimestri.

«Non è un caso che i mercati azionari e obbligazionari degli USA dominino gli indici globali.»

Dr. Stefan Kunzmann, responsabile Investment Research

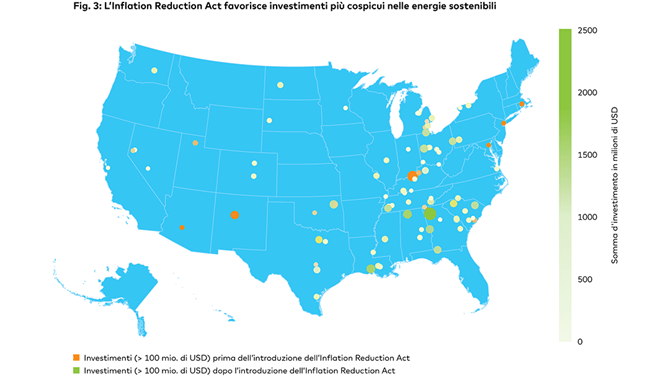

A dispetto del suo nome, invece, l’Inflation Reduction Act non mira a contrastare l’inflazione, bensì a promuovere gli investimenti nelle energie rinnovabili. La speranza è che la spesa pubblica, le sovvenzioni e i vantaggi fiscali generino un «effetto di crowding-in», dando impulso a ulteriori investimenti privati. L’attenzione del governo è rivolta principalmente a quei settori che, senza un intervento pubblico, vedrebbero una presenza di attori privati meno consistente di quanto sarebbe auspicabile nel lungo periodo per l’economia statunitense. Secondo il governo USA, dall’avvio del programma nell’agosto 2022 sono stati annunciati progetti del settore privato per oltre 110 mia. di USD. Buona parte di questi investimenti riguarderebbe tecnologie legate alle batterie, all’energia solare, ai parchi eolici e ai veicoli elettrici (per un totale di 46 mia. di USD). L’impatto dell’Inflation Reduction Act è ben illustrato dalla figura 3: si nota che nei settori menzionati il numero degli investimenti di una certa entità da parte dell’economia privata è aumentato considerevolmente nell’arco di un anno dall’avvio del programma.

Sempre nell'agosto del 2022 è stato approvato anche il Chips and Science Act, che mette in campo incentivi agli investimenti e di natura fiscale con obiettivi simili a quelli dell’Inflation Reduction Act, ma con l’intento primario di sviluppare l’industria nazionale dei semiconduttori.

Gli investitori non possono prescindere dai titoli statunitensi

Non è un caso che i mercati azionari e obbligazionari degli USA dominino gli indici globali. È molto probabile che l’iniezione di fondi voluta dall’amministrazione Biden per incoraggiare gli investimenti privati, modernizzare l’infrastruttura e rafforzare l’economia nazionale permetterà agli Stati Uniti di mantenere la supremazia economica ancora per parecchio tempo. Di conseguenza, per allestire un portafoglio ampiamente diversificato, non è possibile prescindere dai titoli statunitensi.

Consiglio

L’elevata trasparenza ed efficienza del mercato finanziario americano rendono difficile per i gestori di fondi attivi sovraperformare nel medio e lungo termine rispetto agli indici di mercato complessivi. Per questo motivo, nella gestione patrimoniale copriamo il comparto azionario USA con fondi indicizzati ed ETF. Esempi in tal senso sono il prodotto sostenibile UBS ETF plc – MSCI USA Socially Responsible UCITS ETF (IE00BJXT3C94) e, sul fronte convenzionale, l’iShares MSCI North America UCITS ETF (IE00B14X4M10).

Dati relativi al mercato e alle borse

Informatevi regolarmente sui dati attuali relativi al mercato e alle borse.

«Prospettive», la rivista dedicata agli investitori e a tutte le persone interessate ai mercati finanziari e alle previsioni economiche e congiunturali.

Immobili: una categoria d’investimento importante con numerose sfide

Gli immobili, tradizionalmente, sono una componente significativa della costituzione del patrimonio e della previdenza. Allo stesso tempo rappresentano un’importante categoria d’investimento, che però presenta diverse incognite in termini di prezzo, rischio e sostenibilità. D’altronde, come dice la parola, la loro caratteristica è l’immobilità: a medio termine, occorre rimboccarsi le maniche per far fronte ai cambiamenti strutturali, conformarsi alle norme di legge entro i prossimi 25 anni e preservare il loro valore.

Emissioni nette pari a zero: un obiettivo arduo per la Svizzera

Entro il 2050 l’approvvigionamento energetico svizzero sarà rivoluzionato: l’elettricità proveniente da fonti rinnovabili locali dovrebbe porre fine alla forte dipendenza da petrolio e gas esteri. La legge federale sull’energia e la legge sul clima e sull’innovazione costituiscono il quadro giuridico di riferimento. La Svizzera emette solo lo 0,075% circa dei gas serra globali. La straordinaria ricchezza di corsi d’acqua le consentirà di elettrificare il proprio sistema energetico e di affermarsi come precursore di un’economia più sostenibile. Anche multinazionali rossocrociate come Nestlé e Holcim svolgeranno un ruolo importante in questo contesto.