Wettstreit der Wirtschaftsgiganten USA versus China: USA bleiben auf absehbare Zeit die führende Wirtschaftsmacht

Chinas Volkswirtschaft hat in den vergangenen 30 Jahren enorm an Bedeutung gewonnen, trotzdem haben die USA (in nominalen Grössen) nach wie vor die Nase vorn. Die Chancen sind zuletzt wieder gestiegen, dass die US-Wirtschaft länger als bislang vermutet die Nummer 1 bleiben wird. Dies liegt nicht allein an den aktuellen innerchinesischen Problemen und den zunehmenden geopolitischen Reibungsverlusten zwischen China und den Industrienationen. Auch Entwicklungen in den USA sowie der Status, den die USA global innehaben, spielen eine wichtige Rolle.

Dr. Stefan Kunzmann und Fabian Rossi, Investment Research

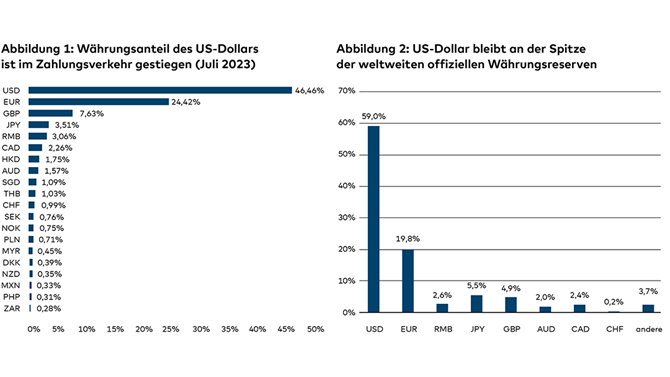

Für den Aufstieg des US-Dollars zur internationalen Leitwährung war seine Funktion nach dem Ende des Zweiten Weltkriegs als Ankerwährung im Devisenregime von Bretton Woods zentral. Heute ist der Greenback aus dem weltweiten Handel mit Waren und Dienstleistungen nicht mehr wegzudenken. In den vergangenen zwei Jahren hat die Bedeutung des Greenbacks als internationales Zahlungsmittel (auf Kosten des Euros) sogar zugelegt: Sein Anteil an den internationalen Zahlungen im Rahmen von Swift (Society for Worldwide Interbank Financial Telecommunication) stieg von knapp 40% im Juli 2021 auf über 46% im Juli 2023. Gleichzeitig sank der Anteil des Euros von über 38% auf etwas mehr als 24%. Die gesunkene Bedeutung des Euros könnte mit Russlands Krieg gegen die Ukraine und den Sanktionen zusammenhängen, die gegen Russland und dessen Energie- und Rohstofflieferungen verhängt wurden. Unabhängig von den Ursachen scheint uns interessant, dass der chinesische Renminbi nicht wirklich profitieren konnte und somit keine Alternative zum US-Dollar darstellt. Sein Anteil an den internationalen Zahlungen im Rahmen von Swift stieg von gut 2% auf etwas mehr als 3% (Abb. 1). Auch bei den weltweiten Devisenreserven hat der US-Dollar mit fast 60% weiterhin die Nase vorn (Abb. 2).

Entscheidend dafür ist das Vertrauen in eine Währung. Dieses baut auf die politischen und rechtlichen Rahmenbedingungen des jeweiligen Währungsraums, eine uneingeschränkte Konvertierbarkeit der Währungen, den freien Kapitalverkehr, die Garantie von Eigentumsrechten etc. Diese Aspekte sind der entscheidende Trumpf des US- Dollar – gerade im Vergleich zur Währung Chinas. Dieser Trumpf bringt den USA geostrategische und wirtschaftliche Vorteile.

Anlegen bei der Bank Cler

Interessieren Sie sich für die Finanzmärkte? Wie viel Geld können und wollen Sie investieren? Wie viel Zeit haben Sie? Wollen Sie sich überhaupt mit Finanzanlagen beschäftigen?

Je nach Vermögen, Interesse und Wissensstand lassen Sie sich entweder beraten, delegieren die gesamte Vermögensverwaltung an Fachleute, kombinieren diese beiden Modelle oder machen das ganze Anlagegeschäft selbst, das geht alles bei der Bank Cler.

Die Wirtschaftsstruktur der USA besitzt in bestimmten Punkten einen Sonderstatus. Dies gilt für den hohen Anteil des privaten Konsums in Prozenten des Bruttoinlandsprodukts (BIP). In den USA liegt dieser konstant bei um 70%. Bei den übrigen Industrienationen liegt dieser Wert über 50%, vereinzelt auch über 60%. Entsprechend spielt die Lage auf dem Arbeitsmarkt – und damit verbunden die Entwicklung des privaten Konsums – eine zentrale Rolle für die US-Konjunktur. Im bisherigen Jahresverlauf waren dies wichtige Stützen für das Bruttoinlandsprodukt und haben mit dafür gesorgt, dass in den Vereinigten Staaten eine Rezession vermieden wurde.

Allerdings ist die Quote bei den Investitionen verhältnismässig tief. Für China lag diese entsprechend dem bisherigen Wirtschaftsmodell im Jahr 2021 bei gut 40%, in den USA machten diese um die 20% der gesamten Wirtschaftsleistung aus. Dabei sehen sich die USA mit einer teilweise veralteten und maroden Infrastruktur konfrontiert. Die USA bemühen sich dementsprechend, die Volkswirtschaft und die Infrastruktur für die anstehenden Herausforderungen fit zu machen – sowohl im Wettbewerb der Systeme wie auch bei der Bekämpfung des voranschreitenden Klimawandels.

USA: hohe Investitionen in die Infrastruktur

Bisher ist die Regierung von US-Präsident Joe Biden dadurch aufgefallen, dass sie in grösserem Stil Infrastruktur-Investitionsprogramme verabschiedete. Für diese fiskalpolitisch expansive Haltung hat sich der Begriff «Bidenomics» etabliert. Angeblich ist diese Bezeichnung erstmals in den Reihen der Republikaner mit einem negativen Unterton aufgekommen. Zwischenzeitlich spricht der Präsident jedoch selbst von «Bidenomics». Er betont die Absicht, die heimische Industrie zu stärken und diejenigen Teile der Bevölkerung zu unterstützen, die zuletzt «in Vergessenheit geraten sind». Während die republikanische Vorgängerregierung überwiegend versucht hat, mit tieferen Unternehmenssteuern die Investitionen und somit die Produktivität anzukurbeln, zielt die aktuelle Regierung auf eine direkte Förderung von Investitionen durch Mittel der öffentlichen Hand ab.

Mit dem angestossenen Konjunkturprogramm durch Präsident Joe Biden hat sich der Begriff «Bidenomics» etabliert. Die Ankurbelung der heimischen Wirtschaft dürfte den US-amerikanischen Wertpapieren Aufwind geben.

Wichtige Investitionsprogramme beinhalten den «Infrastructure Investment and Jobs Act», den «Chips and Science Act» und den «Inflation Reduction Act». Zum Teil verraten die Namen die jeweiligen Absichten der Programme: So umfasst der «Infrastructure Investment and Jobs Act» Investitionen von rund 1,2 Billionen USD über zehn Jahre in die nationale Infrastruktur. Diese beinhalten unter anderem bereits festgelegte Ausgaben für die Erneuerung von Strassen und Brücken (110 Mia. USD), des Schienennetzes (66 Mia. USD), der Energieversorgungsinfrastrukturen (65 Mia. USD), der Breitbandabdeckung (65 Mia. USD) und der Wasserversorgung (55 Mia. USD) sowie weitere, kleinere Investitionsprojekte. Durch diese Investitionen kommen die USA einer längst überfälligen Pflicht nach, investierten sie im Ländervergleich über die vergangenen Jahre doch relativ wenig in die physische Infrastruktur. Nebst dem stabilen privaten Konsum dürfte die robuste BIP-Entwicklung in den USA über die letzten Quartale auch auf derartige Investitionsprogramme zurückzuführen sein.

«Es kommt nicht von ungefähr, dass die Aktien- und Bondmärkte der USA die globalen Indizes dominieren.»

Dr. Stefan Kunzmann, Leiter Investment Research

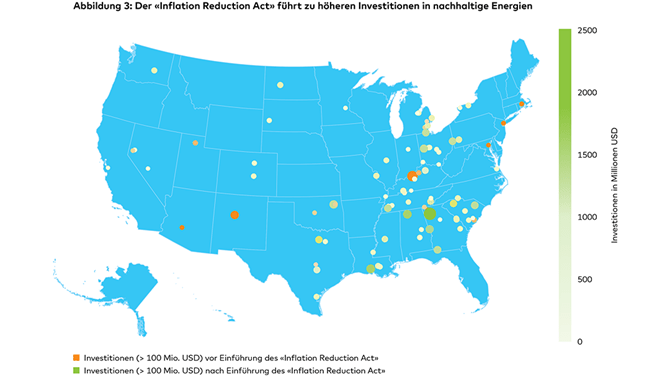

Der «Inflation Reduction Act» beabsichtigt dagegen nicht die Bekämpfung der Inflation, sondern treibt Investitionen in erneuerbare Energien voran. Staatliche Ausgaben, Subventionen oder Steuervorteile sollen einen sogenannten Crowding-in-Effekt erzeugen und damit zusätzliche private Investitionen ankurbeln. Dabei fokussiert sich die Regierung auf Sektoren, die ohne staatlichen Eingriff von privaten Akteuren weniger bedient würden, als es für die US-Wirtschaft langfristig wünschenswert wäre. Gemäss der US-Regierung wurden seit Einführung des Programms im August 2022 Projekte von über 110 Mia. USD aus dem privaten Sektor angekündigt. Ein grosser Teil dieser Investitionen entfällt auf Technologien für Batterien, Solarenergie, Windparks oder Elektrofahrzeuge (insgesamt 46 Mia. USD). Abbildung 3 verdeutlicht den Einfluss des «Inflation Reduction Act». Sie zeigt, dass die Zahl grösserer privatwirtschaftlicher Investitionen in den genannten Bereichen nach Einführung des Programms innerhalb eines Jahres stark zugenommen hat.

Der «Chips and Science Act» wurde ebenfalls im August 2022 verabschiedet. Er verfolgt durch Investitions- und Steueranreize ähnliche Ziele wie der «Inflation Reduction Act». Dabei liegt der Fokus jedoch hauptsächlich bei der Entwicklung der heimischen Halbleiterindustrie.

Anlegerinnen und Anleger kommen nicht an US-amerikanischen Wertpapieren vorbei

Es kommt nicht von ungefähr, dass die Aktien- und Bondmärkte der USA die globalen Indizes dominieren. Die von der aktuellen US-Regierung bewilligten Gelder zur Förderung privater Investitionen, zur Modernisierung der Infrastruktur und zur Stärkung der heimischen Wirtschaft dürften dazu führen, dass die Vereinigten Staaten wirtschaftlich noch eine ganze Weile die Nummer 1 bleiben werden. Entsprechend kommt man in einem breit diversifizierten Portfolio an US-amerikanischen Wertpapieren nicht vorbei.

Tipp

Die hohe Transparenz und Effizienz des Finanzmarktes der USA macht es aktiven Fondsmanagern schwer, mittel- und langfristig eine Überperformance gegenüber den breiten Marktindizes zu erzielen. Wir decken deshalb in der Vermögensverwaltung die US-Aktienmärkte mit indexnahen Fonds und ETFs ab. Beispiele für solche Produkte sind der nachhaltige UBS ETF plc – MSCI USA Socially Responsible UCITS ETF (IE00BJXT3C94) und der iShares MSCI North America UCITS ETF (IE00B14X4M10) für konventionelle Anlagen.

Markt- und Börsendaten

Informieren Sie sich regelmässig über aktuelle Markt- und Börsendaten.

Vermögensverwaltungsmandat: Ihr Vermögen in erfahrenen Händen

Sie möchten Ihr Vermögen professionell anlegen, ohne sich täglich um Anlageentscheide zu kümmern? Ein Vermögensverwaltungsmandat nimmt Ihnen diese Aufgabe ab. Sie wählen die für Sie passende Anlagestrategie, erfahrene Fachpersonen kümmern sich um die Umsetzung. Wir beraten Sie bei der zu Ihnen passenden Auswahl.

Allgemein

Die Bank Cler AG hat in Übereinstimmung mit den geltenden gesetzlichen und aufsichtsrechtlichen Regelungen (bzw. den Richtlinien der Schweizerischen Bankiervereinigung zur Sicherstellung der Unabhängigkeit der Finanzanalyse) interne organisatorische und regulative Vorkehrungen getroffen, um Interessenkonflikte bei der Erstellung und der Weitergabe von Finanzanalysen zu vermeiden oder angemessen zu behandeln. In diesem Rahmen trifft die Bank Cler AG insbesondere die geeigneten Massnahmen, um die Unabhängigkeit und die Objektivität der Mitarbeitenden, die an der Erstellung von Finanzanalysen beteiligt sind, oder deren bestimmungsgemässe Aufgaben oder wirtschaftliche Interessen mit den Interessen der voraussichtlichen Empfängerinnen und Empfänger der Finanzanalyse in Konflikt treten können, sicherzustellen.

Verbot bestimmter Mitarbeitendengeschäfte

Die Bank Cler AG stellt sicher, dass ihre Finanzanalystinnen und Finanzanalysten sowie die an der Erstellung der Finanzanalyse beteiligten Mitarbeitenden keine Geschäfte mit Finanzinstrumenten, auf die sich die Finanzanalysen beziehen, oder damit verbundenen Finanzinstrumenten tätigen, bevor die Empfängerinnen und Empfänger der Finanzanalysen oder Anlageempfehlungen ausreichend Gelegenheit zu einer Reaktion hatten.

Hinweis auf Bewertungsgrundlagen und -methoden – Sensitivität der Bewertungsparameter

Die Analysen des Investment Research der Bank Cler AG im sekundären Research beruhen auf allgemein anerkannten qualitativen und quantitativen Bewertungsgrundlagen und Bewertungsmethoden. Zur Unternehmens- und Aktienbewertung werden Methoden wie Discounted-Cashflow-Analyse, KGV-Analyse sowie Peer-Group-Analyse angewandt. Die jeweiligen Erwartungen über die zukünftige Wertentwicklung eines Finanzinstrumentes sind das Ergebnis einer Momentaufnahme und können sich jederzeit ändern. Die Einschätzung der zugrunde liegenden Parameter wird mit grösster Sorgfalt vorgenommen. Dennoch beschreibt das Ergebnis der Analyse immer nur eine aus einer Vielzahl möglicher zukünftiger Entwicklungen. Es ist die Entwicklung, der das Investment Research der Bank Cler AG zum Zeitpunkt der Analyse die grösste Eintrittswahrscheinlichkeit beimisst.

Hinweis auf Empfehlung

Die in den Empfehlungen des Investment Research der Bank Cler AG enthaltenen Prognosen, Werturteile oder Kursziele stellen, soweit nicht anders angegeben, die Meinung der Verfasserin oder des Verfassers dar. Die verwendeten Kursdaten beziehen sich auf den Zeitpunkt der Veröffentlichung, soweit nicht anders angegeben. Hinweis auf Zuverlässigkeit von Informationen und Veröffentlichung

Diese Veröffentlichung ist lediglich eine unverbindliche Stellungnahme zu den Marktverhältnissen und den angesprochenen Anlageinstrumenten zum Zeitpunkt der Herausgabe. Alle Angaben stammen aus öffentlich zugänglichen Quellen, welche die Bank Cler AG für zuverlässig hält, ohne aber alle diese Informationen selbst verifiziert zu haben. Eine Gewähr für deren Richtigkeit oder Vollständigkeit wird insofern seitens der Bank Cler AG sowie der mit ihr verbundenen Unternehmen nicht übernommen. Die Veröffentlichung dient lediglich einer allgemeinen Information und stellt weder eine Anlageberatung noch ein Angebot oder eine Aufforderung zum Erwerb oder zur Veräusserung von Finanzinstrumenten dar. Sie ersetzt keinesfalls die persönliche Beratung durch unsere Kundenberaterinnen und -berater vor einem allfälligen Anlage- oder anderen Entscheid. Haftungsansprüche aus der Nutzung der dargebotenen Informationen sind ausgeschlossen, insbesondere für Verluste einschliesslich Folgeschäden, die sich aus der Verwendung dieser Veröffentlichung beziehungsweise ihres Inhalts ergeben. Eine Vervielfältigung oder Verwendung von Grafiken und Texten in anderen elektronischen Medien ist ohne ausdrückliche Zustimmung der Bank Cler AG nicht gestattet. Eine inhaltliche Verwertung ist nur mit Quellenangabe zulässig, wobei um vorherige Übersendung eines Belegexemplars gebeten wird.

MSCI ESG Research – Hinweis und Disclaimer

Zu den Emittenten, die in den Materialien von MSCI ESG Research LLC erwähnt werden oder darin enthalten sind, können MSCI Inc., Kundinnen und Kunden von MSCI oder Lieferantinnen und Lieferanten von MSCI gehören, und sie können auch Research- oder andere Produkte oder Dienstleistungen von MSCI ESG Research erwerben. Die Materialien von MSCI ESG Research, einschliesslich der Materialien, die in MSCI-ESG-Indizes oder anderen Produkten verwendet werden, wurden weder bei der United States Securities and Exchange Commission noch bei einer anderen Aufsichtsbehörde eingereicht, noch von dieser genehmigt. MSCI ESG Research LLC, ihre verbundenen Unternehmen und Informationsanbieterinnen und -anbieter geben keine Garantien in Bezug auf solche ESG-Materialien. Die hierin enthaltenen ESG-Materialien werden unter Lizenz verwendet und dürfen ohne die ausdrückliche schriftliche Zustimmung von MSCI ESG Research LLC nicht weiterverwendet, verteilt oder verbreitet werden.

Aufsicht

Die Bank Cler AG unterliegt der Aufsicht durch die Eidg. Finanzmarktaufsicht (FINMA), Laupenstrasse 27, 3003 Bern.

Rechtliche Informationen

Diese Angaben dienen ausschliesslich Werbezwecken. Die Bank Cler AG übernimmt keine Gewähr für deren Richtigkeit, Aktualität und Vollständigkeit. Sie stellen weder ein Angebot noch eine Empfehlung dar, noch sind sie als Aufforderung zur Offertstellung zu verstehen. Bevor Sie Entscheidungen treffen, sollten Sie eine professionelle Beratung in Anspruch nehmen. Die jederzeitige Änderung der Angebote bzw. Leistungen der Bank Cler AG sowie die Anpassung von Preisen bleiben vorbehalten. Einzelne Produkte oder Dienstleistungen können rechtlichen Restriktionen unterworfen sein und sind daher unter Umständen nicht für alle Kundinnen und Kunden bzw. Interessentinnen und Interessenten verfügbar. Die Verwendung von Inhalten dieser Broschüre durch Dritte, insbesondere in eigenen Publikationen, ist ohne vorgängige schriftliche Zustimmung der Bank Cler AG nicht gestattet.