Mentre negli ultimi mesi molti paesi sono riusciti a contenere la diffusione del coronavirus e i politici hanno progressivamente spostato l’attenzione sulle misure per evitare una seconda ondata, gli Stati Uniti sono ancora nel pieno della prima. Gli ultimi dati mostrano purtroppo che la pandemia non è stata superata, ma che vi è stato solo uno spostamento del suo epicentro: da New York al Texas, alla Florida, alla California e ad altri stati. I responsabili tornano pertanto a inasprire le misure di quarantena. A quanto pare, spesso gli allentamenti delle misure introdotti sono stati eccessivamente affrettati ed estesi.

L’inasprimento delle misure avviene in un momento in cui gli indicatori economici fanno sperare in una ripresa dell’economia nella seconda metà del 2020. Ad esempio gli indici dei responsabili degli acquisti, che misurano il sentiment delle aziende, in molti paesi hanno registrato un netto recupero dai loro minimi. Negli Stati Uniti l’indice industriale ha addirittura raggiunto un valore di 52,6 superando la soglia dei 50 punti, considerata il punto di svolta tra espansione e contrazione dell’economia. Anche la fiducia dei consumatori statunitensi è migliorata ulteriormente. La componente delle aspettative è superiore al livello di gennaio, cioè prima dell’inizio della crisi. Il consumo privato rappresenta negli Stati Uniti circa il 70 % della performance economica complessiva ed è considerato un fattore fondamentale per lo sviluppo economico. Un nuovo forte aumento dei contagi da coronavirus non rappresenterebbe quindi solo uno sviluppo estremamente tragico per le persone colpite, ma anche un rischio per la ripresa della congiuntura.

Le prospettive di una ripresa economia tornerebbero utili al presidente in carica degli Stati Uniti, che gli attuali sondaggi vedono nettamente sfavorito rispetto al suo sfidante, non tanto per i punti di forza di Joe Biden quanto per le carenze di Donald Trump, messe in luce dalla crisi attuale. Se all’inizio della crisi la pandemia del Covid 19 ha colpito soprattutto gli stati USA tradizionalmente democratici, ora sta colpendo anche gli stati tendenzialmente repubblicani o i cosiddetti «swing states» che alle ultime elezioni presidenziali hanno favorito la vittoria di Donald Trump. Avere finora minimizzato o addirittura negato la pandemia con affermazioni del tipo «Se non facessimo test, non avremmo casi» potrebbe ora ritorcersi contro Donald Trump. Affermazioni come queste potrebbero rivelarsi un boomerang per lui nella fase calda della campagna elettorale.

Mercati finanziari – uno sguardo al passato

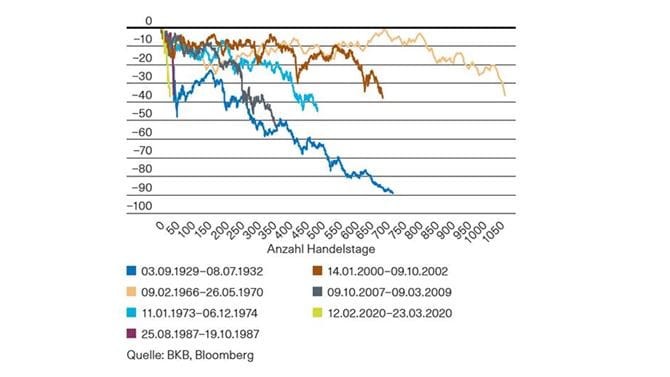

Negli ultimi sei mesi abbiamo assistito a un arresto inimmaginabile della vita pubblica e privata. Secondo gli economisti, per l’economia si tratta del più grande crollo congiunturale dalla seconda guerra mondiale. Senza l’intervento rapido e coraggioso dei governi e delle banche centrali, probabilmente saremmo in una profonda depressione. I crediti, le fideiussioni e i programmi di spesa annunciati, così come le massicce misure di politica monetaria, non possono comunque impedire che la frenata dell’economia sia chiaramente percepita da molti. Tuttavia hanno con ogni probabilità contribuito a farci superare questa crisi con danni relativamente contenuti. Questa speranza si rispecchia anche nell’andamento dei mercati azionari. Alcuni indici azionari, dopo aver raggiunto nuovi massimi nelle prime settimane dell’anno, a metà marzo sono crollati a una velocità quasi senza precedenti negli ultimi 100 anni (cfr. figura). Lo stesso vale per il recupero dell’indice tecnologico statunitense NASDAQ che già a giugno ha raggiunto un nuovo massimo. Al 30 giugno il mercato azionario svizzero era calato solo del 3 % da inizio anno.

Posizionamento

Nonostante la rapida ripresa dei mercati azionari, i rischi legati al Covid-19 permangono. Anche le elezioni presidenziali statunitensi potrebbero riservare qualche spiacevole sorpresa nel caso di un’incombente sconfitta di Donald Trump. Siamo quindi leggermente sottoponderati sulle azioni nei nostri mandati e nelle soluzioni d’investimento.

Andamento odierno dei mercati azionari

Oggi, lunedì, i mercati azionari europei hanno aperto con un evidente segno più. Il mercato azionario cinese presenta forti rialzi delle quotazioni. Verso le ore 9.30 l’indice svizzero SMI guadagnava oltre l’1 %. Anche per i mercati azionari statunitensi i futures segnalano un’apertura positiva. Da inizio anno, le azioni statunitensi perdono a seconda dell’indice (Standard & Poor’s 500/Dow Jones) circa il 4-10 %, quelle europee tra il 5 e il 23 % circa a seconda dell’indice, quelle svizzere quasi il 4 % (indice SMI) e quelle cinesi (indice CSI 300) guadagnano il 10 % circa (tutte le cifre al 6.7.2020, ore 9.30 circa, ora di Basilea, oscillazioni di mercato da inizio anno, valutate in CHF).

Ripetiamo ancora una volta che in questo contesto la paura è cattiva consigliera. Raccomandiamo di mantenere le posizioni azionarie. Desiderate ricevere regolarmente informazioni sull’attuale situazione di borsa? Abbonatevi ora alla nostra Investment Letter.