Commentaire du CIO, 6 juillet 2020

Alors que la diffusion du coronavirus a pu être endiguée dans de nombreux pays ces derniers mois et que les politiciens réfléchissent de manière accrue à la manière dont on pourrait éviter une deuxième vague, la première vague bat encore son plein aux États-Unis. Les chiffres les plus récents montrent malheureusement que la pandémie n’est pas surmontée, mais qu’on assiste seulement à un déplacement de son épicentre. Le virus s’est éloigné de New York et touche désormais le Texas, la Floride, la Californie et d’autres États fédéraux. Conséquence: les responsables prennent à nouveau des mesures de quarantaine plus strictes. Selon toute apparence, les assouplissements des mesures de confinement décidés à plusieurs reprises par le passé sont allés trop vite et trop loin.

Le durcissement de ces mesures intervient à un moment où les indicateurs économiques font espérer une reprise de la conjoncture pendant le deuxième semestre 2020. Ainsi, après avoir atteint leur plancher, les indices des directeurs d’achats (PMI), qui mesurent le moral des entreprises, se sont nettement repris dans bon nombre de pays. Aux États-Unis, l’indice du secteur industriel s’est élevé à 52,6, dépassant même la barre des 50 points, qui est considérée comme le point de bascule entre l’expansion et la contraction de l’économie. Et le climat de consommation américain a continué de s’éclaircir. Le niveau des attentes se situe au-dessus de celui de janvier, soit avant l'éclatement de la crise. La consommation privée aux États-Unis constitue environ 70 % de la performance économique totale et on la considère comme un point d'ancrage important pour l’évolution de la conjoncture. Dès lors, si le nombre d’infections au coronavirus connaît une nouvelle et forte progression, il ne s’agirait pas seulement d’une situation extrêmement tragique pour les personnes concernées, mais aussi d’un risque pour la relance de la conjoncture.

Le président américain actuellement en fonction pourrait bien tirer parti des perspectives d’une reprise économique puisqu’il se trouve nettement derrière son rival dans les sondages d’opinion actuels. Ce recul dans les sondages s’explique moins par les points forts de Joe Biden que par les faiblesses de Donald Trump qui deviennent manifestes dans la crise actuelle. Si, au début de la crise, c’étaient essentiellement les États fédéraux américains qui votent traditionnellement pour les démocrates qui étaient touchés par la pandémie de Covid-19, ce sont maintenant également les États qui votent plutôt républicain ou les «swing States», qui avaient aidé Donald Trump à remporter les dernières élections présidentielles, qui sont affectés par le coronavirus. En minimisant jusqu’à présent l’importance de la pandémie et en déclarant que «si nous ne testions pas, nous n’aurions aucun cas», Donald Trump a même nié de fait l’existence de la pandémie, ce qui pourrait se retourner contre lui. Des allégations comme celles-ci pourraient s’avérer être un boomerang pendant la phase la plus brûlante de la lutte électorale.

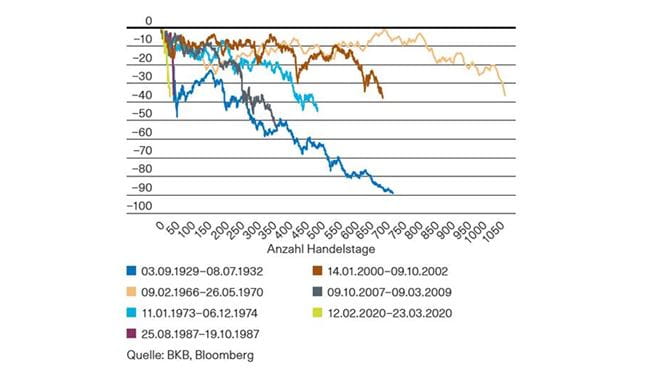

Si l’on jette un regard rétrospectif sur les six mois écoulés, on constate que nous avons vécu une mise à l’arrêt de la vie publique et de la vie privée que nous n’aurions jamais pu imaginer. S’agissant de l’économie, les économistes parlent du plus grand effondrement conjoncturel depuis la Seconde Guerre mondiale. Sans l’intervention rapide et courageuse des gouvernements et des banques centrales, nous serions sans doute dans une profonde dépression. Les crédits et les cautionnements accordés, les programmes de dépenses ainsi que les mesures massives de politique monétaire ne pourront certes pas empêcher qu’un grand nombre de personnes subissent finalement de manière tangible les séquelles du freinage conjoncturel. Mais ces mesures donnent les impulsions nécessaires pour que nous nous en tirions finalement à bon compte selon toute probabilité. Cet espoir se reflète également dans l’évolution des marchés des actions. Après que quelques indices des actions eurent encore atteint de nouveaux pics pendant les premières semaines de l’année, ils connurent jusqu’à la mi-mars un effondrement d'une rapidité quasiment jamais connue au cours des 100 dernières années (voir graphique). Il en va de même également pour la reprise survenue par la suite, qui a permis au NASAQ, l’indice des valeurs technologiques américaines, d'atteindre un nouveau sommet au mois de juin déjà. Le marché des actions suisse n’affichait plus qu’un recul de 3 % au 30 juin depuis le début de l’année. Des chutes de cours de plus de 30 % (jusqu’au plus bas concerné) depuis le pic précédent

(Indice Dow Jones)

Ce lundi, les marchés des actions européens ont ouvert en terrain nettement positif. Le marché des actions chinois affichait des progressions importantes. Vers 09h30, en progression plus de 1 %, l’indice suisse SMI s’inscrivait lui aussi en hausse. Pour les marchés des actions américains, les futures signalent également une ouverture positive). À l’heure actuelle, les actions américaines ont perdu entre 4 % et 10 % depuis le début de l’année selon l’indice (Standard & Poors 500 / Dow Jones), les actions européennes entre 5 % et 23 % selon l’indice, les actions suisses près de 4 % (indice SMI), les actions chinoises (indice CSI 300) s’inscrivent en hausse de quelque 10 % (tous les chiffres au 06.07.2020 vers 09h30, heure de Bâle, pertes évaluées en CHF depuis le début de l’année).

Nous recommandons de conserver les positions en actions. Vous souhaitez recevoir régulièrement des informations boursières? Abonnez-vous vite à notre Investment Letter.