Gründe für die Kursrückgänge am Aktienmarkt

Die Börsen haben heute Morgen in Europa mit Verlusten im Bereich von 6 % bis 9 % eröffnet. Auch für die heutige Eröffnung in den USA muss man aus den aktuellen Futures-Kursen mit Verlusten im Bereich von 5 % rechnen.

Damit fällt der SMI seit Jahresanfang aktuell etwa 13 % und seit dem Höchststand am 19. Februar 2020 etwa 17 %.

Die gestiegene Unsicherheit über die globalen wirtschaftlichen Auswirkungen der Corona-Epidemie belastet die Märkte.

Die von Woche zu Woche schärferen Quarantäne-Massnahmen in Europa trüben die Aussichten für die Konjunktur und haben bereits zur moderaten Reduktion von Wachstumsprognosen für einige Länder geführt.

Auch ist zum jetzigen Zeitpunkt unklar, ob die Massnahmen der Gesundheitsbehörden tatsächlich zur erhofften Verlangsamung der Ausbreitung der Corona-Epidemie führen werden.

Zusätzlich belastet der drastische Einbruch des Rohölpreises die Finanzmärkte. Der Einbruch beim Rohöl erklärt sich aber nicht nur aus den verschlechterten konjunkturellen Aussichten, sondern vor allem auch aus dem aktuellen Disput zwischen Saudi-Arabien und Russland.

Obwohl sich die Unsicherheit zu den Auswirkungen der Corona-Krise in den letzten Wochen stetig erhöht hat, sind sich die Epidemiologen einig, dass es sich um ein vorübergehendes, wellenartiges Phänomen handelt.

Entsprechend werden die wirtschaftlichen Auswirkungen aller Voraussicht nach auf 3 bis 9 Monate beschränkt sein. Konjunkturelle Stützungsmassnahmen der Zentralbanken (Zinssenkungen, Liquiditätszufuhr) wurden teilweise schon ergriffen.

Die Regierungen planen fiskalische Hilfen (z.B. zeitweilige Reduktion der Steuern), Erweiterung von Kurzarbeitsregelungen und zusätzliche Investitionsausgaben.

Entsprechend sehen wir gegenwärtig keine strukturelle Krise wie bei der Finanzkrise 2008/2009 oder der Eurokrise, sondern einen temporären konjunkturellen Einbruch.

Die Unsicherheiten könnten in den nächsten Wochen zwar weiter steigen, wir sehen aber auch das Potenzial einer raschen Erholung, wenn die zeitliche Dimension, d.h. die Dauer und die Intensität der Epidemie besser einschätzbar werden.

Dass der Ausbruch der Epidemie in den USA noch ganz am Anfang steht und dass das Thema auch dort in den Fokus rückt, sorgt bereits für zusätzliche Unsicherheit.

Ermutigend ist aber, dass sich die Situation in China durch die Quarantäne stabilisiert. Auch in Südkorea erkennt man bereits eine erste Verlangsamung der Wachstumsraten bei den neuen Infektionen.

Dies lässt vermuten, dass die getroffenen Massnahmen Wirkung zeigen.

Zusammenfassend sind folgende Punkte zentral:

Die Lage an den Finanzmärkten und die Entwicklungen im Zusammenhang mit dem Coronavirus werden von uns weiterhin aufmerksam verfolgt. Von einer überstürzten strategischen Abkehr von Aktien raten wir dringend ab. Taktische Massnahmen, wie die Reduktion der Aktenquote auf ein moderates Untergewicht und punktuelle Zukäufe in überverkauften Märkten führen wir im Rahmen unserer Anlagestrategie systematisch durch.

Ein Einbruch bei den Aktien von etwa 13 % seit Jahresanfang beim SMI ist zwar schmerzlich, muss aber bei einer Anlagestrategie mit Aktien in Kauf genommen werden können.

Die Anlagelösungen haben inklusive der heutigen Kursrückgänge an den Aktienmärkten folgende indikativen Verluste seit Jahresanfang:

Anlagelösung Einkommen: ca. -2.5 % YTD,

Anlagelösung Ausgewogen: ca. -5.5 % YTD,

Anlagelösung Wachstum: ca. -8.5 % YTD.

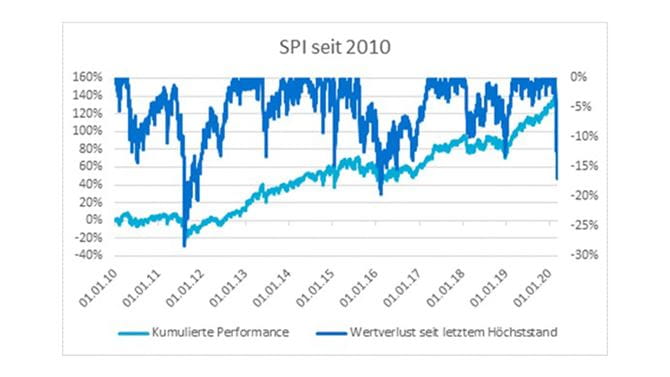

Im Rückblick über die letzten zehn Jahre gab es im Schweizer Aktienmarkt mehrere Korrekturen im Bereich von 10 % bis 15 % :

2011 (Eurokrise),

2015 (Aufgabe der Mindestgrenze EURCHF),

2016 (Deflationsängste, fallende Realzinsen),

2018 (Angst vor Konjunktureinbruch im Dezember 18).