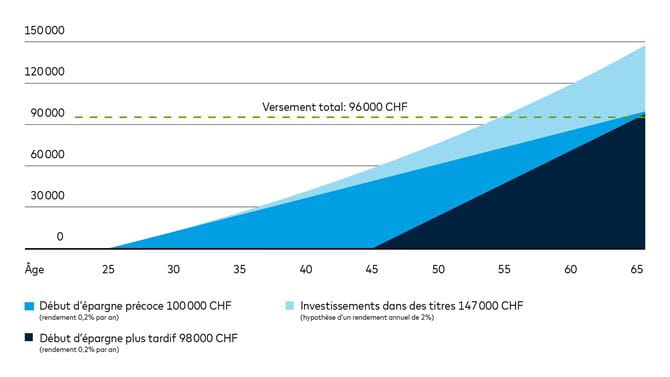

Le vieillissement croissant et les taux actuellement très bas pèsent sur la prévoyance vieillesse. Voilà pourquoi les jeunes gens devraient commencer tôt à se constituer leur prévoyance-vieillesse libre et effectuer des versements régulièrement. Cela est aussi judicieux avec de petits montants.

Également pour des raisons fiscales, il n'est pas intéressant de reporter à plus tard des versements dans le 3e pilier.

Pour des raisons fiscales, cela vaut la peine d'effectuer des versements chaque année dans le 3e pilier car le montant maximum que l'on peut verser est plafonné (7'056 CHF en 2023). Pour toi, cela signifie aujourd'hui que, si tu négliges pendant une ou plusieurs années de verser dans ta prévoyance privée, tu ne peux plus rattraper ces versements ultérieurement. Il vaut mieux verser régulièrement de petits montants durant tes jeunes années.

Autre avantage d'un compte de prévoyance 3a: indépendamment de ta situation financière, tu peux décider de façon souple si et combien d'argent tu veux verser durant une année.La prévoyance dans Zak te permet d'épargner de façon régulière et souple afin d’être protégé financièrement une fois à la retraite - également avec des titres.