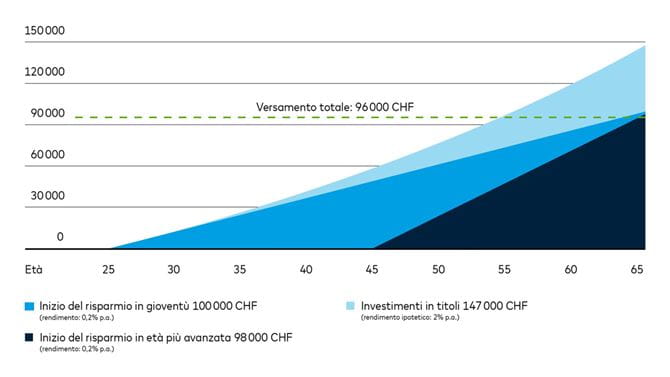

Il crescente invecchiamento della società e gli attuali tassi d'interesse molto bassi stanno infliggendo un duro colpo alla previdenza per la vecchiaia. Per questo motivo i giovani dovrebbero iniziare per tempo a pensare alla propria previdenza privata per la vecchiaia e a effettuare versamenti regolari. Ne vale la pena anche se si tratta di importi di piccola entità.

Anche dal punto di vista fiscale non conviene rimandare i versamenti nel 3° pilastro.

Dal punto di vista fiscale conviene effettuare ogni anno versamenti nel terzo pilastro, poiché l'importo versabile ha un tetto massimo (7'056 CHF per il 2023). Ciò significa che se per uno o più anni trascuri la tua previdenza privata, non potrai recuperare l'anno successivo. Per questo motivo ti conviene iniziare in gioventù a versare regolarmente importi di piccola entità.

Un ulteriore vantaggio di un conto di previdenza 3a: a seconda della tua situazione finanziaria, puoi decidere in tutta flessibilità l'importo da versare in un anno.Con la funzione «Previdenza» in Zak puoi risparmiare in maniera regolare e flessibile e mettere da parte del denaro per la tua copertura finanziaria nella terza età – anche con i titoli.