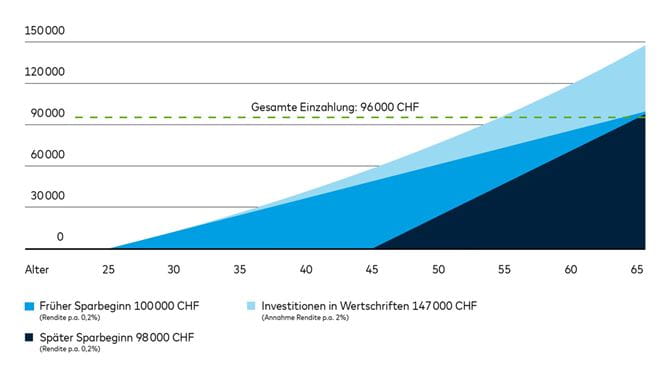

Die zunehmende Überalterung der Gesellschaft und die aktuell sehr tiefen Zinsen belasten die Altersvorsorge. Daher sollten junge Leute heute früh anfangen, ihre freiwillige Altersvorsorge aufzubauen und regelmässig einzuzahlen. Das lohnt sich auch für kleine Beträge.

Auch aus steuerlichen Gründen lohnt es sich nicht, Einzahlungen in die dritte Säule auf später zu verschieben.

Mit Zak Vorsorgen kannst du regelmässig und flexibel Geld für deine finanzielle Absicherung im Alter ansparen – auch mit Wertschriften.