Die Konsumenten sind nach den starken Einbrüchen im April offenbar wieder zurück. Zahlen aus den USA und Europa zeigen, dass der private Konsum im April in beiden Wirtschafträumen etwa 20% zum Vormonat März eingebrochen war. Die neuesten Zahlen für Mai zeigen in den USA eine starke Erholung des privaten Konsums. Dabei könnten die Einmalzahlungen im April von 1'200 USD an praktisch alle Erwachsenen in den USA ein Grund für diese Erholung sein. Die Erholung lag für Mai am oberen Ende der Erwartungen. Aber auch Daten aus verschiedenen Ländern der EU dürften die teilweise Rückkehr zur Normalität beim privaten Konsum belegen. Weil der Private Konsum bei weitem den grössten Teil der Wirtschaftsleistung auf der Ausgabenseite darstellt, könnte auch der Einbruch im zweiten Quartal beim Bruttosozialprodukt etwas moderater ausfallen als befürchtet.

Auch im Juni setzt sich an den globalen Aktienmärkten die Erholung fort. Weltweit betrachtet sind die wichtigsten Indices im Juni bis heute um etwa 5% gestiegen. Der breite Schweizer Aktienindex SPI hat seitdem Jahres-Tiefpunkt am 23. März etwa 20% zugelegt. Die Rückkehr zur Normalität, die sich in der Wirtschaft nach und nach in harten Indikatoren manifestiert, scheint also auch die Börse zu stützten, vor allem wenn die Erholung der Wirtschaft rascher und reibungsloser verläuft als erwartet.

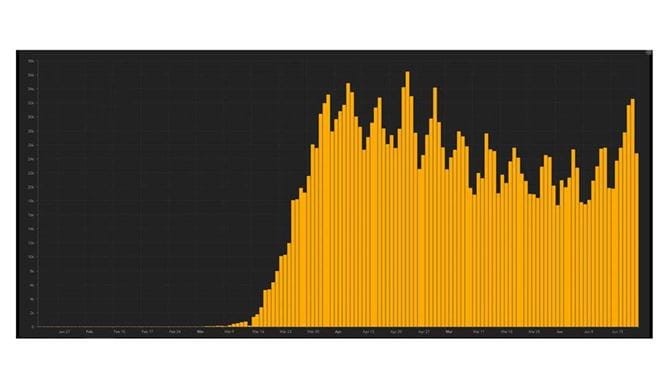

Dieser verbesserte konjunkturelle Ausblick wird in den USA aktuell von den wieder ansteigenden Fallzahlen für neue laborbestätigte Covid-19 Infektionen überschattet. Noch hat sich an der Lage nicht sehr viel verändert, denn in den USA ist die Zahl der täglich neuen Fälle im Gegensatz zu Europa nie deutlich gefallen.

Die

Graphik der Johns Hopkins University zeigt aber, dass die Zahl der neuen Fälle in den USA zumindest nicht abklingt oder gar erneut anzusteigen droht. Obwohl die Mainstream US-Medien bereits das Anrollen einer zweiten Epidemie-Welle diskutieren, ist allein aus obigen Daten diese Erwartung kaum gesichert. Was aber auffällt, ist, dass Europa die Pandemie zumindest auf der gesundheitlichen Seite bisher wesentlich besser gemeistert hat.

Es bleibt unklar, wie die weiter grassierende Corona Krankheit die wirtschaftliche Erholung in den USA beeinflussen wird. Die gestiegenen Konsumzahlen könnte auch bedeuten, dass das Risiko eine Corona Ansteckung einfach verdrängt wird und grösstenteils «business-as-usual» gilt. Dies trotz der Tatsache, dass in den USA auch in den kommenden Monaten weiterhin mit 15'000 bis 20'000 Todesopfern pro Monat in Zusammenhang mit den Corona Virus gerechnet werden muss. Bis zu den Wahlen im November könnte der Corona Todeszoll in den USA bis auf über 200'000 Opfer steigen, was noch vor kurzem am düsteren Ende des Prognosespektrums lag.

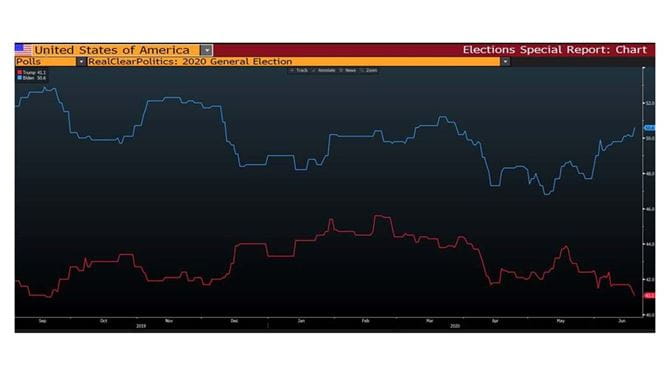

Der Wahlkampf Auftakt von Donald Trump in einer wenig gefüllten Halle in Tulsa Oklahoma erinnert nicht mehr an die Bilder seiner ersten Kampagne für die US-Präsidentschaft. Der Wahltermin im November rückt näher und obwohl man Wahlprognosen sehr kritisch bewerten muss, läuft es im Moment bei vielen Themen eher schlecht für Trump, wie die untere Graphik belegt.

Taktische Positionierung an den Aktienmärkten

Wir bleiben weiterhin geduldig mit unserer Taktik und bestätigen unsere leichte Untergewichtung bei Aktien, nahe an der strategisch neutralen Aktienquote. Die kommenden Monate bis zu den US-Wahlen versprechen noch einige Volatilität an den Aktienmärkten, in denen wir die Überschussliquidität in unseren Portfolios möglicherweise wieder mit etwas mehr Überzeugung einsetzen können. Freude machen uns aktuell unsere Satelliten-Anlagen (Megatrends) bei den Themen Technologie, Pharma und Demographischer Wandel. Wir konnten natürlich anfangs Jahr nicht voraussehen, dass die Corona Pandemie diese Sektoren weniger hart treffen würde, es gibt aber ganz unabhängig von Corona, vernünftige Argument diese Sektoren in der strategischen Portfoliokonstruktion etwas stärker als die Referenz-Benchmarks zu gewichten. Dies haben wir insbesondere in unseren Anlagelösungen seit längerer Zeit so umgesetzt, was sich auch signifikant stabilisierend auf den bisherigen Renditeverlauf in diesem Jahr ausgewirkt hat.

Heutige Entwicklung an den Aktienmärkten

Am heutigen Montag eröffnen die weltweiten Aktienmärkte freundlich aber wenig verändert. Die europäischen Aktienmärkte sind aktuell etwa 0.2% im Plus. Der Schweizer SMI-Index ist praktisch unverändert. Für die US-Aktienmärkte wird eine positive Eröffnung von ca. +1% erwartet. US-Aktien verlieren seit Jahresanfang je nach Index (Dow Jones / Standard & Poors 500) aktuell etwa 4% bis 9%, europäische Aktien etwa 12%, Schweizer Aktien etwa 3.3.% (SMI Index) und chinesische Aktien (CSI 300 Index) sind seit Jahresanfang jetzt praktisch unverändert (alle Zahlen per 22.6.2020 ca. 12:15 Uhr, Basel Zeit, Markbewegungen seit Jahresanfang in CHF bewertet).

Wir wiederholen an dieser Stelle erneut, dass Angst ist in diesem Umfeld kein guter Ratgeber ist. Wir raten an Aktienpositionen festzuhalten. Möchten Sie regelmässig über die aktuelle Börsenlage informiert werden? Dann abonnieren Sie jetzt unseren

Investment Letter.