Commentaire du CIO, 22 juin 2020

Après le fort recul enregistré en avril, on assiste manifestement à une reprise de la consommation. Les chiffres en provenance des États-Unis et de l’Europe font état d’une baisse de quelque 20 % de la consommation privée en avril par rapport au mois de mars dans ces deux régions. Les chiffres les plus récents pour le mois de mai témoignent d’une forte reprise de la consommation privée aux États-Unis. Cette reprise pourrait être due notamment aux paiements uniques de 1’200 USD alloués en avril à la quasi-totalité des citoyens adultes aux États-Unis. La reprise enregistrée en mai se situait dans la partie supérieure de la fourchette des attentes. Mais les données provenant de différents pays de l’UE devraient elles aussi attester d’un retour partiel à la normalité pour la consommation privée. Étant donné que la consommation privée constitue de loin la plus grande part de la performance économique du côté des dépenses, le recul qui devrait être enregistré pour le produit national brut pendant le deuxième trimestre pourrait aussi s’avérer un peu plus modéré que ce que l'on craignait.

Au cours du mois de juin également, la reprise se poursuit sur les marchés des actions internationaux. À l’échelle mondiale, les indices les plus importants ont progressé à ce jour de près de 5 % en juin. Le SPI, l’indice large des actions suisses, a augmenté de près de 20 % depuis son niveau le plus bas de l’année du 23 mars dernier. Le retour à la normalité, qui se manifeste peu à peu dans des indicateurs objectifs au sein de l’économie, semble donc également soutenir les places boursières, surtout si la reprise économique se déroule avec moins d’anicroches et plus rapidement qu’attendu.

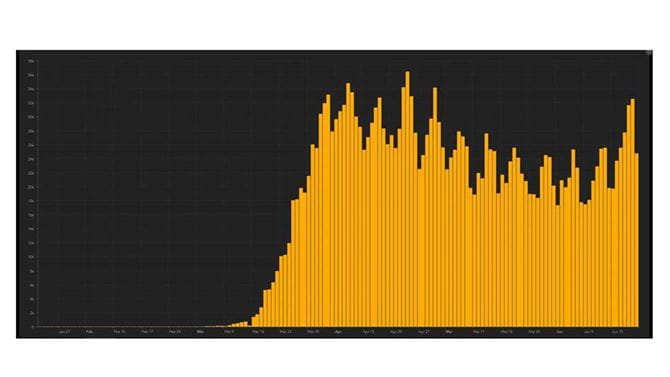

Cette amélioration des perspectives conjoncturelles aux États-Unis est assombrie actuellement par une reprise de la hausse du nombre de cas de nouvelles infections au Covid-19 confirmés en laboratoire. Mais la situation n’a pas encore beaucoup changé, car aux États-Unis, contrairement à l’Europe, le nombre quotidien de nouveaux cas n’a encore jamais connu un net recul.

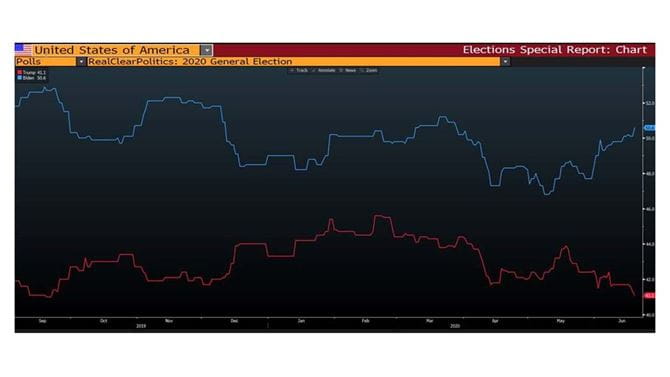

Ce lundi, les marchés des actions mondiaux ouvrent en terrain positif, mais avec peu de changement. Les marchés des actions européens progressent actuellement d’environ 0,2 %.Pour sa part, l’indice suisse SMI reste pratiquement inchangé. Les marchés des actions américains devraient ouvrir aujourd’hui en terrain positif (env. +1 %). Selon l’indice (Dow Jones / Standard & Poors 500), les actions américaines ont perdu environ 4 % à 9 % depuis le début de l’année, contre environ 12 % pour les actions européennes et quelque 3,3 % pour les actions suisses (indice SMI). Les actions chinoises (indice CSI 300) se situent maintenant à un niveau quasiment inchangé par rapport au début de l’année (tous les chiffres au 22.06.2020 vers 12:15 Uhr, heure de Bâle, mouvements du marché évalués en CHF depuis le début de l’année).

Nous recommandons de conserver les positions en actions. Vous souhaitez recevoir régulièrement des informations boursières? Abonnez-vous vite à notre Investment Letter.