Quel est le montant de l'avoir que vous avez déjà épargné dans votre 2e pilier? Quelle part de ce montant pouvez-vous utiliser pour l'achat d'un bien immobilier? Et à combien s'élèverait votre rente d'invalidité s'il devait vous arriver quelque chose? Nous vous montrons comment lire correctement le certificat de votre caisse de pension. Demandez-le dès aujourd'hui à votre caisse de pension et laissez-nous vous conseiller dans la foulée sur votre situation en matière de prévoyance.

En bref

En règle générale, il s'agit de votre salaire annuel soumis à l'AVS ou de votre salaire brut, que vous voyez également sur votre certificat de salaire, nécessaire pour remplir la déclaration d'impôt.

Le salaire assuré correspond au salaire déclaré moins 25 725 CHF (déduction de coordination actuelle selon la LPP, état: 2024).

Selon la LPP, le salaire maximal assuré s'élève à 62 475 CHF. Certaines caisses de pension assurent de leur propre chef des salaires avec des montants plus élevés.

Vous voyez ici l'avoir épargné pour vous jusqu'à présent à la caisse de pension. Il se compose des cotisations que vous avez versées vous-même et de celles que votre employeur a versées pour vous. Si vous avez transféré des avoirs de caisse de pension issus d'anciens rapports de travail à votre caisse de pension actuelle ou si vous avez effectué des rachats volontaires dans la caisse de pension, ceux-ci sont indiqués dans la valeur totale. Le taux d'intérêt minimum légal est fixé par le Conseil fédéral et varie d'année en année. Il est de 1,25% en 2024. Il s'applique à la partie obligatoire de l'avoir. Les avoirs supérieurs à ce montant peuvent être rémunérés à un taux inférieur. Si la caisse de pension réalise une bonne performance pendant une année et que la stabilité financière est assurée, elle peut accorder un taux d'intérêt plus élevé.

Conseil: demandez une explication à votre caisse de pension si, par rapport à l'année précédente, votre avoir n'a pas augmenté avec les cotisations d'épargne versées par vous et votre employeur. Vérifiez en outre si les intérêts crédités correspondants ont été pris en compte pour l'ensemble de votre avoir.

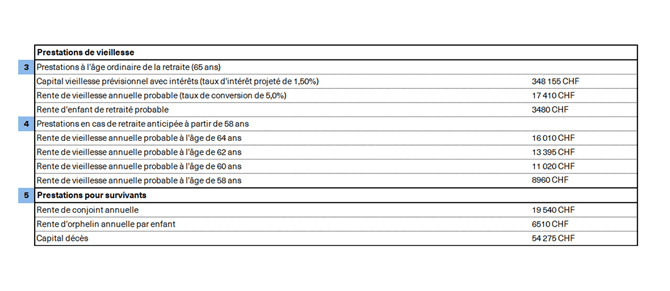

Il s'agit de votre capital vieillesse, que vous devriez percevoir si vous partez à l'âge ordinaire de la retraite. Son calcul est basé sur une extrapolation. Pour ce faire, la caisse de pension se base sur un salaire constant, un «taux d'intérêt projeté» et le taux de conversion actuellement en vigueur. Pour cette raison, il s'agit d'une estimation approximative, car les conditions sont variables pour les années précédant la retraite. Plus votre départ à la retraite approche, plus le certificat de votre caisse de pension sera évocateur.

C'est bien connu: ceux qui prennent leur retraite avant l'heure doivent s'accommoder d'une rente revue à la baisse. Cela peut monter jusqu'à 7 à 8% par année de retraite anticipée. D'une part, vous gagnez de l'argent moins longtemps et vous cotisez donc moins longtemps à la caisse de pension, d'autre part, ce capital est également rémunéré moins longtemps. La rente doit être versée plus longtemps, c'est pourquoi un taux de conversion plus bas est appliqué et la rente est d'autant plus basse. À cet endroit du certificat de votre caisse de pension, vous voyez la rente de vieillesse probable respective en fonction de l'année de départ à la retraite. Demandez à votre caisse de pension si une «rente-pont» est prévue si vous prenez votre retraite plus tôt. Cela permet de compenser la part manquante correspondant à la rente AVS, celle-ci ne pouvant pas être perçue de manière anticipée.

Cette prestation est versée à votre conjoint(e), à votre partenaire enregistré(e) et à vos enfants si vous décédez. Pour cela les conditions suivantes doivent être respectées: l'âge minimum est de 45 ans et le mariage doit avoir duré au moins cinq ans. Les personnes qui ont des enfants communs à charge peuvent également bénéficier de prestations. Les personnes vivant en concubinage devraient vérifier si leur partenaire peut être explicitement bénéficiaire auprès de leur propre caisse de pension.

Conseil: si vous n'êtes pas mariés, renseignez-vous sur les prestations qui seront versées en cas de décès. Le cas échéant, vous devriez prendre des dispositions écrites.

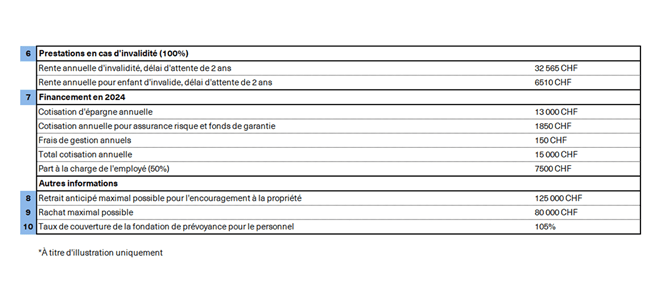

Toute personne en incapacité de travail à 100% pour cause de maladie peut compter sur les cotisations indiquées ici en plus de la rente d'invalidité (AI). Toute personne invalide à 40% au moins reçoit une rente d'invalidité partielle de la caisse de pension. Les cotisations sont versées après un délai d'attente, tandis que le salaire est généralement versé par l'assurance collective d'indemnités journalières en cas de maladie de l'employeur. Celle-ci compense 80% de la perte de salaire pendant les 24 premiers mois. Si vous avez un accident et que vous êtes en incapacité de travail, la caisse de pension ne verse que des cotisations complémentaires à votre assurance-accidents. Dans ce cas, les prestations de la caisse de pension sont moins élevées.

Conseil: en cas d'incapacité de travail de longue durée, informez-vous auprès de votre caisse de pension sur le versement d'éventuelles prestations d'assurance sociale.

Vous pouvez voir ici à combien s'élèvent les cotisations versées par votre employeur pour votre prévoyance-vieillesse. Ces cotisations dépendent souvent de votre salaire assuré. Vous trouverez la base du montant des cotisations dans votre règlement de prévoyance ou votre contrat d'affiliation. En outre, les cotisations à l'assurance risque ainsi que les frais administratifs sont mentionnés ici. Seules les cotisations d'épargne sont versées sur votre avoir de caisse de pension, les autres cotisations sont utilisées pour les frais de la caisse de pension.

Conseil: comparez les cotisations figurant sur le certificat d'assurance avec celles figurant sur votre certificat de salaire. Elles doivent être identiques.

Certaines caisses de pension indiquent séparément le montant du retrait anticipé possible dès maintenant pour l'encouragement à la propriété. Jusqu'à l'âge de 50 ans, vous pouvez utiliser la totalité de votre avoir de caisse de pension pour l'acquisition d'un logement. Après 50 ans, il peut s'agir de votre capital épargné jusqu'à l'âge de 50 ans, ou 50% de votre capital actuel - le montant le plus élevé étant retenu.

Certaines caisses de pension n'indiquent ici que le montant déjà retiré de la caisse de pension pour l'acquisition d'un logement. Si vous souhaitez rembourser un retrait anticipé, vous pouvez demander à l'administration fiscale le remboursement de l'impôt sur le versement en capital que vous avez payé dans un délai de trois ans. Un retrait anticipé est possible tous les cinq ans.

Si vous avez un potentiel de rachat dans votre deuxième pilier et que vous versez volontairement un montant, cela s'appelle un «rachat dans la caisse de pension». Vous renforcez ainsi davantage votre deuxième pilier. À cet endroit de votre certificat de caisse de pension, vous voyez combien vous pouvez actuellement verser, c'est-à-dire quel est le montant du rachat autorisé dans la caisse de pension. Vos prestations en cas de décès et d'invalidité peuvent également être améliorées grâce à des rachats supplémentaires dans la caisse de pension. De plus, les versements à la caisse de pension sont déductibles du revenu imposable.

Notez que si vous effectuez des rachats volontaires, les prestations qui en résultent ne peuvent pas être perçues sous forme de capital au cours des trois prochaines années. Celui ou celle qui a perçu une cotisation pour l'acquisition d'un logement doit d'abord la rembourser avant de pouvoir racheter son deuxième pilier. Exception: vous avez dû verser un montant à votre conjoint(e) en raison d'un divorce.

Avant de procéder à un rachat facultatif: vérifiez si, à chaque changement d'emploi précédent, vous avez transféré votre avoir de caisse de pension ou votre avoir de libre passage à votre employeur actuel.

Si ce n'est pas le cas, recherchez les avoirs de caisse de pension oubliés.

Certaines caisses de pension indiquent leur taux de couverture - c'est-à-dire leur situation financière - par un pourcentage. Une caisse de pension dont le taux de couverture est supérieur à 100% est considérée comme suffisamment couverte. Le cas contraire est appelé découvert. La caisse de pension concernée doit alors être assainie. Au plus tard lorsque le taux de couverture atteint environ 90%, des mesures d'assainissement telles qu'un faible taux d'intérêt, des cotisations d'assainissement, une réduction des prestations, etc. entrent en jeu.

Plus vous agissez tôt, plus vous avez de chances d'améliorer la situation.

Convenir d'un entretien de conseil